2024年1月から新しい制度へと生まれ変わるNISA。従来のNISAよりも、投資家にとってより使いやすい制度へとリニューアルされるため、多くの注目を集めています。しかし、「よく耳にするけど難しそうで内容はよく知らない」という人もまだまだ少なくないでしょう。

NISAとは、投資で得た利益が非課税になる制度のこと。国民の安定的な資産形成の支援を目的として、個人投資家に向けて2014年に国が創設しました。

またNISAには対象商品に一定の条件が設定されており、ビギナーでも安心して活用しやすいのも特徴のひとつです。

NISA制度5つのPOINT

それでは、そもそもNISAとはどのような制度なのかを、主なPOINTをピックアップして解説していきます。

【POINT1】投資の利益にかかる税金がゼロ

前述の通り、NISA制度の最大の特徴は、投資で得られる利益が非課税になるという点です。通常の投資では、利益の20.315%が税金です。つまり、投資で100万円の利益を得たとしても、税金が引かれるので手元には約80万円程度しか残らないのです。せっかく利益が出ても、これでは少し寂しいですね。

一方、NISAを利用して投資した場合、100万円の利益はまるまる全額受け取れます。

100万円の利益で比較すると、NISA口座と課税口座との差額は約20万円。このように具体的な金額で考えてみると、NISAがお得な制度だといわれる理由がよく理解できるのではないでしょうか。

【POINT2】長期での資産形成にぴったり

「投資」という言葉から、一日中株価の動きをチェックしながら取引しているデイトレーダーを連想する人もなかにはいるでしょう。しかし、短期間で売買を数多く繰り返す投資手法は、おすすめできません。

一方、投資手法には数十年にわたって金融資産の保有を続けて、じっくりコツコツと資産を育てていく長期投資もあります。この投資スタイルは、地味ながらも誰もが安定的に資産形成しやすい方法として知られています。

そして、NISAはこの長期投資に非常に適した制度となっているのです。購入した商品の非課税期間は「無期限」なので、購入した資産を保有しつづける限り、課税されない状態がずっと続きます。

非課税期間が無期限となるのは、2024年スタートの新NISAからです。2023年末までのNISAは一般NISAが5年、つみたてNISAが20年までと非課税期間の上限が定められています。多くの投資家にとって喜ばしい改正となっています。

【POINT3】タイプの違う2つの投資枠を同時に活用できる

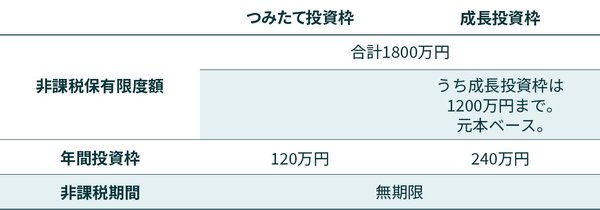

新NISA制度には、「つみたて投資枠」と「成長投資枠」の2つの枠があり、投資する際はどちらかだけを選ぶことも、併用することも可能です。2つの投資枠は、投資の利益が非課税という原則は共通ですが、選べる商品や年間の投資上限額などに違いがあります。

これまで投資経験がない人におすすめなのは、つみたて投資枠です。つみたて投資枠は、長期・積立・分散に適している厳選された投資信託を積立で購入できます。

商品は「投資信託」か「ETF」を選択でき、いずれの商品も金融庁が定める基準を満たしたある程度限られた商品のみ。そのため、つみたて投資枠では、あまり投資知識がない人が長期投資を始めようとした際に、商品選びで迷う心配も少ないですし、ハズレの商品を選択してしまう心配もほとんどないでしょう

一方で成長投資枠は、つみたて投資枠よりも選べる商品の種類が豊富だという点が特徴です。従って、成長投資という名の通り、長期的に大きなリターンを狙える投資信託や個別株式も選択可能です。

ほかにも年間で新規投資可能な金額にも差があり、つみたて投資枠は120万円、成長投資枠は240万円までが上限となっています。

2つの投資枠は併用が可能ですから、つみたて投資枠と成長投資枠を併用すれば最大で年間360万円まで投資できます。成長投資枠でも、つみたて投資枠と同じ商品を選べるので、成長投資枠をつみたて投資枠の拡大版のようなイメージで利用することも可能です。

【POINT4】無理なく気軽に始められる

投資はまとまった資金がないと始められないというイメージを持つ人が多くいますが、それは勘違い。少額からでも始めることは可能です。NISAの積立投資額を月々100円から設定できる金融機関もあります。

投資額は後から増やすこともできるので、早く投資に慣れるためにもまずは少額から始めてみるのもいいでしょう。金融機関によっては、ボーナスの支給がある月に、自動で投資額を増額する設定ができる会社もあります。

ただ、ここで意識しておきたいのは、少額から始められるといって、ずっとそのままでは将来の備えにはなりにくいということ。投資額は家計に無理が出ない範囲で設定するのは大前提ですが、過剰に保守的なスタンスで金額を抑えていると、それだけ運用の成果も小さくなってしまいます。できれば「年率3%で、毎月○万円積立投資を20年続けたらいくらになるのか」というシミュレーションを行い、目標達成に向けてしっかり投資額を設定しておきましょう。

また口座開設や注文の手続きがネットで完結し、気軽に始められるネット証券ですが、対面でのアドバイスを受けることができません。初めての投資で不安が大きいという人は、店舗型・対面型の金融機関に相談するのもひとつの手。ネット証券は手数料の安さも魅力ですが、できる限り長く続けられるように自分に適した選択を心掛けましょう。

また、取り扱う商品の種類も金融機関によって違いがあるので、自分が購入したい商品の取り扱いがあるかどうかも、必ず口座開設する前に確認してください。

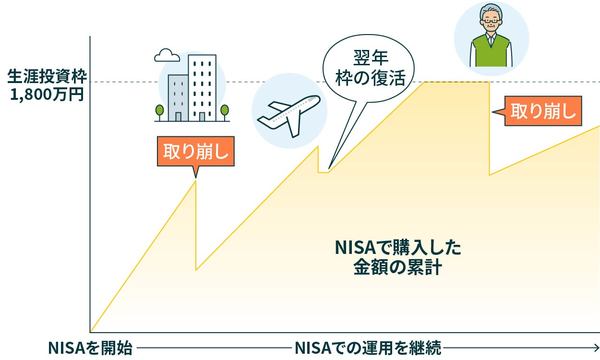

【POINT5】いつでも自由に引き出せる

NISAの口座は投資を始めたあとでも、いつでも資金を引き出すことが可能です。例えば旅行や結婚などのライフイベントで現金が必要になった場合は、NISA口座で保有している商品を売却して現金化するなど、流動性の高さも魅力のひとつです。

新NISAは恒久制度なので、引き出した後に、再び家計に余裕ができたら投資を再開するといったことも可能です。

ただし、解約してしまうと、長期投資最大のメリットである複利効果の恩恵を十分に享受できなくなる点は注意。利益を最大限大きくするためには、できるだけ途中で投資を止めずに継続しましょう。

そして老後資金の引き出しやすさという点では、NISA口座から引き出す資金は非課税であるという点もポイントです。例えば、老後のことを考えたときに、公的年金や私的年金、賃貸経営をしている場合の不動産収入などはすべて所得税の課税対象であり、社会保険料にも影響します。医療保険や介護保険の自己負担額の割合は、課税所得が大きくなると高くなるため、収入が高額になる場合は注意が必要です。その点、NISAで引き出した資金は収入として所得税の対象とならないので、気兼ねなく引き出せるという点もメリットといえます。

【注意点】最低限知っておきたいNISAの注意点

NISA制度の注意点も押さえておきましょう。

まず、NISA口座は一人につき一口座しか保有できません。すでにNISA口座を開設している人は、別の金融機関でNISA口座を保有することはできません。利用中のNISA口座を解約すれば、別の金融機関で新しくNISA口座を開設することは可能です。ただし、NISAで利用する金融機関の変更は一年に一回しかできません。また、金融機関変更前のNISA口座で保有していた商品を、変更後もその口座で運用のみを継続することはできますが、新しい金融機関のNISA口座へ移管することはできません。

NISAの利用を検討している人からは、投資枠についての疑問も多いようです。まず大前提として、NISAの個人の非課税保有限度額は一生涯1800万円まで。ただし、成長投資枠は1200万円までが限度です。つまり、生涯投資枠の上限1800万円まで使用する場合は、必ずつみたて投資枠の利用が必要となります。なお、つみたて投資枠だけで1800万円まで利用することは可能です。

ただし、非課税保有限度額の1800万円を使い切っても、運用中の資産を売却すればその資産の購入金額分、新規で購入可能となる枠が復活します。「新規投資できる枠が復活する」ルールは、2024年開始の新NISAから追加されました。ただし、枠の復活は売却直後ではなく、売却の翌年からとなります。またその場合でも年間の投資可能額は360万円までです。

最後に、NISAは損益通算できないという点も覚えておきましょう。課税口座の投資では損失が出た場合、同じ年の利益から損失額分を差し引いて、税金を減らせる損益通算が利用可能です。しかし、NISA口座で損失が出たとしても損益通算は不可となります。これは、NISAは利益が出ても非課税となるので、損失が出た場合も税制上は損失とみなされないためです。

【まとめ】投資を始めるならまずはNISAを検討!

新NISAのつみたて投資枠なら、少額から貯金感覚で積立投資が可能です。選べる商品はすべて、金融庁の基準をクリアする長期積立分散投資に適した商品なので、ビギナーでも安心して投資を始められるでしょう。

新NISAの商品選びに迷ったら、つみたて投資枠の利用から始めてみてはいかがでしょうか。

(監修/ファイナンシャルプランナー・山中伸枝)