手取り減少への対策その1:支出を減らす

では、その備えと対策を考えてみましょう。

まずは頭の整理です。基本的なことですが、収入と支出、そして貯蓄の関係は以下の式で表せます。

収入 - 支出 = 貯蓄

この手取り収入が減る、ということですから、支出を減らすことを考えなければなりません。つまり、生活水準を見直すということ。例えば、スマホ代を見直すべくプラン変更を検討してみたり、食費や飲み会等のお付き合いの頻度を減らしたり、こうした“節約Tips”はいろいろあるかと思います。

その中でも効果的なのは固定費の見直しです。そして、60歳時の退職手当で住宅ローンを一括返済しようと考えていた人にとっては、月々の返済額見直しが恒常的な支出削減にも繋がる有効な対策になるはずです。

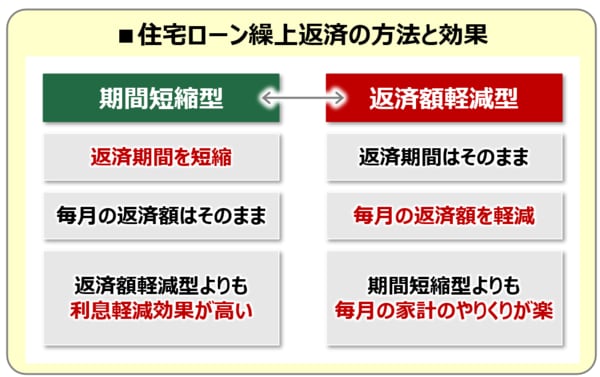

というのも、退職手当で一括返済を計画していた場合、退職前は繰上返済しない、あるいは、繰上返済するにしても、その方法は利息負担を減らす効果が大きい「期間短縮型」を選択している人が多いと思うからです。

ところが、一括返済の原資として見込んでいた退職手当が、今後引上がる定年まで支給されないとなると、当然、60歳以降もローン返済を続けることになります。手取り収入も減ることになり、これまでと同じ返済額だとしても、月々の家計負担は否が応でもズシリと重たくなるはずです。

であれば、どうすべきか?

1つのやり方としては繰上返済、その方法として「期間短縮型」ではなく、「返済額軽減型」で月々の返済額を減らしていくのです。

なお、繰上返済で一気に月々の返済額を減らせる人は、そもそも家計に余裕がある少数派。多くの人は少しずつでもいいので時間をかけて繰上返済を繰り返すことが必要です。そんなふうに考えると、ライフプランニングとかキャッシュフロー表とは言わないまでも、将来の収入を予め見込んでおくことは、とても大切なことだと改めて思う次第です。