手取り減少への対策その2:将来的のさらなる収入減少を考えると…

ここまで、まずは支出を減らすことを考えてきましたが、収入に見合った水準にすぐに支出を減らすことは意外と難しいもの。そうなるとやはり、過去の貯蓄を取り崩しながら、なんとかやり過ごすことが現実的なのかもしれません。

ただ、ここで忘れがちなのは、収入減少に直面するのは今回限りの話ではない、ということ。延長されたとはいえ、定年のときもそうですし、65歳以降に公的年金を受け取るタイミングでも収入減少が想定されるのです。

であれば、「支出を減らすって意外と難しい……」なんてのんきなことを言っている場合ではありませんよね。将来的なさらなる収入減少を考え、逆に言えば、近い将来よりも今の方がまだましだと心に覚悟を決めて、今一度、日々の生活水準を見直すことが大切なんじゃないかと、そんなことも改めて思った次第です。

手取り減少への対策その3:「iDeCoファースト」という窮余の策

なんだかこれだと精神論一辺倒になりそうですね……。

そこで、「いま、できる、こと」ではないものの、将来的にはこんなことも考えられますよ、という1つのアイデアを最後にご紹介したいと思います。手取りが減って、どうしても貯蓄を取り崩さざるを得ない場合は、iDeCoを活用するのも1つの手だと、そんな話です。

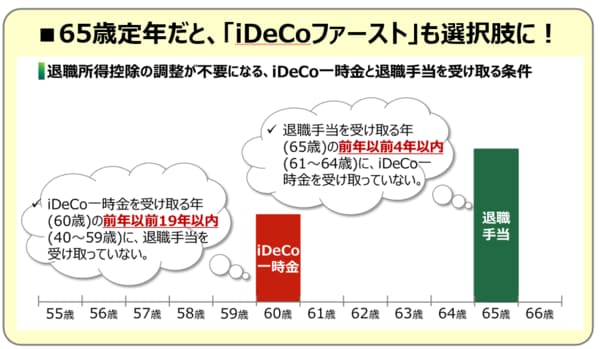

具体的には、定年が延長され、退職手当を65歳で受け取れるようになると、税制上、一番有利なiDeCoと退職手当の受取方ができる、ということ。私はこれを「iDeCoファースト」なんて呼んでいますが(笑)、退職手当を受け取る5年前にiDeCo一時金を受け取れば、それぞれの退職所得控除が調整なしに最大限適用できるので、税金の負担が少なくなる、ということです。詳しくは以下の図表でご確認下さい※4。

※4 今後、法令・制度等が変更された場合、記載内容が変更となる可能性がありますので予めご了承下さい。

なお、公務員へのiDeCo解禁は2017年から、今年で7年目に突入したところで、今のところ60歳でiDeCo一時金を受け取れる人※5はあまりいないはずです。ですので、定年が65歳になる、今、50代半ばくらいの公務員の皆さまにとっては、耳寄りな情報になるかもしれませんね。ただし、この「iDeCoファースト」は60歳以降の手取りが減って、貯蓄を取り崩さざるを得ない場合の窮余の策であることは、再度、申し上げておきます。

※5 iDeCoを60歳で受け取るには、60歳時点で確定拠出年金に加入していた期間が10年以上必要になります。

次回は、定年引上げに伴う退職手当の支給繰り延べの影響と対策をお伝えしたいと思います。あわせて、ご一読いただければ幸いです。