あなたの退職金の種類はどのタイプ?

さて、厚生労働省が公開している「モデル就業規則」の退職金に関する事項は、非常にシンプルなものです。しかし、実際に会社の就業規則や退職金規程を見てみると、さらに詳細な項目が定められているケースが多いのではないでしょうか。

そこで、制度の種類別に最低限チェックしておきたいポイントを紹介します。

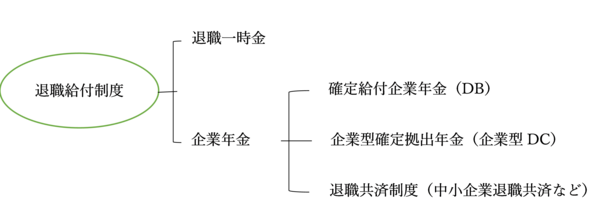

上記の図は、一般的な退職金の種類別に分類したものです。退職給付制度を導入している企業は、このうち1つまたは2つ以上の制度を組み合わせて採用している場合があります。採用している制度ごとにある、“定年までに確認すべきチェックポイント”は次の通りです。

退職一時金のチェックポイント

□退職金の計算方法と受け取り見込額

□自分の勤続年数

□受け取り時期は選べるか

退職一時金は一般的に「退職金」と呼ばれるもので、退職時に全額が一括で支給されます。モデル就業規則の紹介で触れたように、金額の計算は会社によって異なるため、必ずチェックしたいところです。

計算方法が複雑な場合は、人事や総務などの担当部署に問い合わせて計算してもらうことをおすすめします。退職一時金は、原則として年金(分割)で受け取ることはできず、受け取り年齢も定年時に固定されている場合がほとんどです。

継続雇用を希望した場合、受け取り時期を継続雇用終了時にできるかも確認しておくとよいと思います。

また、退職一時金は勤続年数によって退職所得控除の金額が変わるため、自分が退職する時に勤続年数が何年になるのかも正確に知っておきたいところです。

確定給付企業年金(DB)のチェックポイント

□定年時の受け取り見込額

□受け取り方や受け取り開始時期の選択肢

□年金で受け取る場合の要件

DBは、会社が掛金を出して運用しますが、運用によって金額は変動せず、あらかじめ会社が決めた金額が支給されます。受け取り見込額が知りたい時は、会社の担当部署に問い合わせましょう。

受け取り方は「一時金」「年金」「一時金と年金の組み合わせ」の3つから選べる場合があります。年金で受け取る場合は、会社によって勤続〇年以上や〇歳以上といった要件が設定されており、受け取り期間中は会社が決めた利息も受け取れます。

各受け取り期間は5~20年以内で設定さています。何年の受け取りが選択できるか、1回に受け取る金額はいくらになるか、利息は何%かといったことを知っておくと老後のマネープランが立てやすくなります。

受け取り方で迷ったら、一時金と年金の受け取り要件やかかる税金等を比較検討してみるとよいと思います。

企業型確定拠出年金(企業型DC)のチェックポイント

□加入者専用サイトで運用状況を確認

□受け取り方の選択肢

□定年後も運用を継続する場合の自己負担の有無

企業型DCは、会社が掛金を出し、従業員本人が運用するため、運用によって退職金の額が変動します。このタイプは、受け取り見込額を会社に問い合わせても分かりません。

ですので、自分で加入者専用サイトにアクセスし、運用状況を確認してください。企業型DCは定年年齢に関係なく、原則として60歳~75歳の間で希望する時期に「一時金」「年金」「一時金と年金の組み合わせ」から受け取り方を選択できます。

退職すると積み立ては終了しますが、退職後も運用は続けられます。その場合、口座管理料や振込手数料といったコストがかかる場合があるので確認が必要です。

中小企業退職金共済(中退共)のチェックポイント

□加入する従業員の範囲

□定年時の受け取り見込額

□受け取り方の選択肢

中退共は、勤続1年経過で退職一時金の受給資格があるため、短期間で会社を辞めた場合も忘れずに請求しましょう。

このタイプは従業員全員を加入させるのが原則ですが、例外として、①期間を定めて雇用される者、②季節的業務に雇用される者、③試みの雇用期間中の者、④短時間労働者、⑤休職期間中の者、⑥定年などで短期間内に退職することが明らかな者は加入させなくてもよいとされています。

ただし、短時間労働者でも条件によって加入を認めている会社もあるので、加入対象範囲をチェックするとよいと思います。受け取り見込額は、事業主に確認しましょう。

受け取り方は、60歳以上で退職一時金額が80万円以上ある人なら、「一時金」「分割」「両方の組み合わせ」から選べますが、一時金の額によって選べる支給期間(5年または10年)が異なります。

これら以外にも、会社によって採用している制度はさまざまです。定年直前に慌てないためにも、なるべく早めに就業規則や退職金規程をチェックしてみてください。