長期の経済成長から果実を得る

ところが、時間軸を長くとって、株式投資のリターンを見てみると、まったく異なる世界が見えてくるのです。

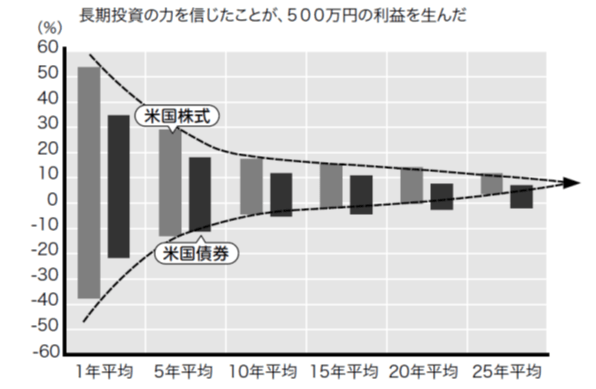

【図表1】筆者を救った“おまじない”チャート

この【図表1】は1901年から1990年までという超長期について、アメリカの株式と債券の収益率がどのような範囲で変動したかを示したものです。図表の原典は筆者が20代の頃に読んだ古いデータですが、直近のデータまで引き延ばしてもほぼ同じ結果になることが知られています。

【図表1】の「1年平均」のところに示してあるように、株式の収益率は、任意の1年を取れば、38%のマイナス(損)から53%のプラス(得)のどこかにあったことが分かります。しかし、価格のランダム・ウォーク性から、事前に来年1年間の値上がり率や値下がり率を予知することはできないわけです。

ところが、投資期間を「5年平均」「10年平均」……と延ばしていくと、この変動幅が狭まっていきます。

そして、90年の間の任意の「25年間」を選び、その期間の株式と債券の収益率を調べると、株式は最高が11.5%で最低が2.7%、債券が最高6.5%、最低マイナス1.8%という、限定的な変動幅の範囲で収まることが分かります。

これは長期に投資することにより、株式や債券が本来持つ収益率に収斂していくのだと考えられます。

日本においてはどうでしょうか?

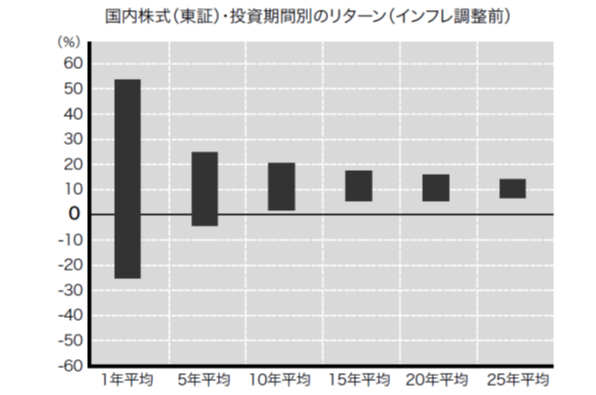

【図表2】株式は長期投資するほどリターン(収益率)が安定

残念ながら戦争などのため、アメリカほどの超長期の分析はできませんが、過去50年の間の株式投資について分析すると、【図表2】のとおりとなります。アメリカにおける分析同様、日本の市場においても、投資期間が長くなればなるほど、リターン(収益率)が安定してくることが分かります(数字は、インフレ率調整前)。

このように、株式に長期間投資することによって、株式が本来持つリターンを手にすることができるのです。

●長期投資で複利効果を味方につけるには? 第2回へ続く>>

『金融のプロが実はやっている 最もシンプルで賢い投資の結論』

北村慶著

発行所 朝日新聞出版

定価 1600円+税