2022年4月から、高校家庭科で金融教育が始まりました。しかし、日本人の「金融」や「投資」に関する基礎的なリテラシーには個人差があるのが実情でしょう。しかし、これから誰にとっても資産形成で人生100年時代に備えることが必須になる時代を迎えるにあたり、投資や金融の基礎は身につけておきたいもの。

そんな基本的な知識や理論についてまとめられているのが、北村慶氏の書籍『金融のプロが実はやっている 最もシンプルで賢い投資の結論』です。今回は特別に、第4章「資産運用の科学〜『長期・分散・積立投資』はなぜ勝てるのか?」の一部を公開します。(全4回)

※本稿は北村慶『金融のプロが実はやっている 最もシンプルで賢い投資の結論』(朝日新聞出版)の一部を再編集したものです。

運用対象資産ごとのリスク・リターン

とは言え、株式投資は怖いものです。実際、筆者も運用を始めて数カ月でリーマンショックに遭遇し、投資した投資信託の価格が下がり、青ざめたことはお話ししたとおりです。

いずれコロナ・バブルが終焉を迎え、相場が急激に崩れる可能性もあります。

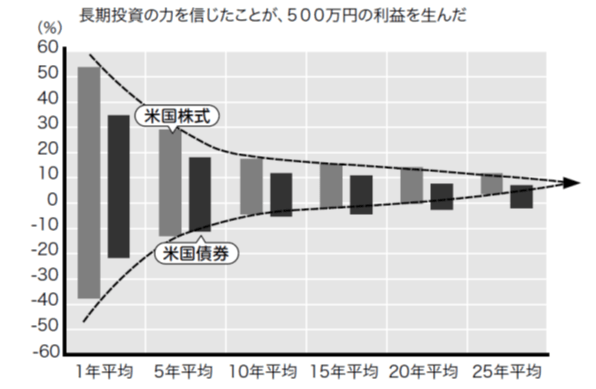

【図表1】筆者を救った“おまじない”チャート

ここでもう一度、リーマンショックに見舞われた筆者を救った“おまじないチャート”(【図表1】)を見てみましょう。米国株式に1年投資した場合、マイナス38%からプラス53%の間で変動することが分かります。つまり、リーマンショックの時のように、相場が半分近くになってしまう年もあれば、5割も上昇する年もある、ということです。

資産運用の世界では、株式のように、期待収益率を中央値として、投資からのリターンが上下に振れることを、「リスク」と呼びます。普通の日本語では、リスクは「危険」「良くないことの起こる可能性」といった意味で使われますが、資産運用の世界では、リターンのブレの大きさを指すことが一般的です。

すなわち、期待収益率から良い方向にブレることも悪い方向にブレることも等しくリスクである、と考えるわけです。

今後、読者の皆さんが、投資信託のパンフレットなどで「リスク」という表現に触れる場合、普通の意味でのリスクとは異なる可能性がありますので注意が必要です。今回は、紛らわしい「リスク」という用語を使わずに、「収益のブレ」と表現することにします。

一般に、株式は債券に比べて大きく儲かる年もあれば大幅に下落する年もあり、その振れ幅が大きく、「株式は債券よりも収益のブレが大きい(リスクが高い)」と言えます。

資産運用の世界では、リスクすなわち「収益のブレ」は通常、標準偏差という数字で表されます。標準偏差とは、入試などでおなじみの偏差値のベースになっている統計指標で、「1標準偏差」は、その範囲に入る確率が約3分の2(約68%)であることを意味します。

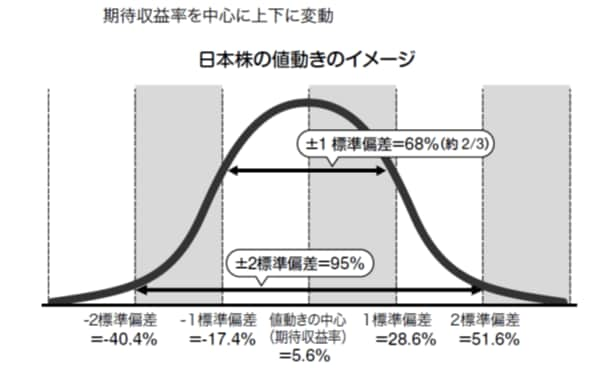

【図表4】国内株への投資で想定される収益のブレ

【図表4】は私たちの国民年金・厚生年金を運用しているGPIFが公表している「国内株式」のデータから作成したものです。これによると、「国内株式」の期待収益率は年率5.6%で、収益のブレ(1標準偏差)は約23%となっています。

これが意味するのは、日本株に投資すると、約3分の2(約68%)の確率で、1年後のリターンが期待収益率5.6%を中心にして、上下23%の間で変動する、ということです。

言い換えると、今後3年のうち2年は、1年間のリターンがマイナス17.4%(5.6%引く23%)からプラス28.6%(5.6%に23%を足した値)の範囲に収まると想定されることになります。

さらに「2標準偏差」を取ると、約95%の確率(100年のうち95年)で、「国内株式」からのリターンは、マイナス40.4%からプラス51.6%の範囲内に収まると想定することができます。リーマンショック時のように株価が1年で4割以上下がるような事態は、100年に5回くらいは発生することが統計的に分かっているわけです。

以下、通例にならって、収益のブレを示す「標準偏差」は、「1標準偏差」の数字を用いることとします。