ノーベル賞を受賞した投資理論

ここからは、『長期・分散・積立投資』の中核概念の一つ、「分散投資」について、その理論的背景を見ていきたいと思います。

ここで、紹介するのは、モダン・ポートフォリオ・セオリー(MPT)です。名前からしておしゃれですが、現代の投資理論の中核概念です。

米国プリンストン大学教授のハリー・マーコビッツ氏は、分散投資のメリットを「ポートフォリオ理論」という形で数学的に証明し、この功績でノーベル経済学賞を受賞しました。

GPIFの公表資料をもとにした【図表5】から、各資産を1年間運用した際のリターンは約68%の確率で以下の範囲内に収まることが分かります。

国内債券 : マイナス1.86%~プラス3.26%(期待収益率0.7%)

先進国債券 : マイナス9.27%~プラス14.47%(期待収益率2.6%)

国内株式 : マイナス17.54%~プラス28.74%(期待収益率5.6%)

先進国株式 : マイナス17.65%~プラス32.05%(期待収益率7.2%)

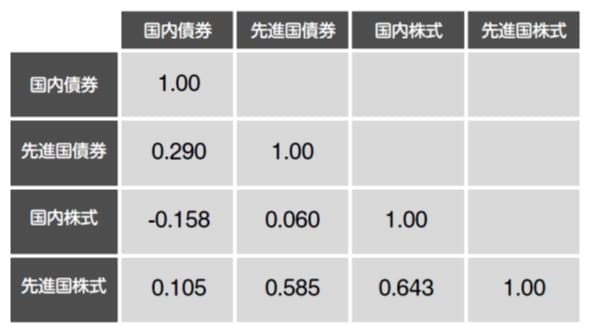

【図表6】4資産間の相関係数

出典:GPIFの公表資料より著者作成

加えて、GPIFは、【図表6】に示したように、これらの4資産の値動きの間の関係を、相関係数という統計数値で公開しています。

例えば、「国内債券」と「国内株式」の間の相関係数は、マイナス0.158です。これは、「国内債券」の価格が上昇すると「国内株式」の価格が少し下落する、その逆も真なり、ということを示しています。

また、「先進国債券」と「国内株式」の相関係数は0.06とほぼゼロです。これは、統計的に見て相互の値動きにほとんど関係がない、これら2つの資産の価格は相互にほぼ無関係に動く、ということを意味しています。