2022年4月から、高校家庭科で金融教育が始まりました。しかし、日本人の「金融」や「投資」に関する基礎的なリテラシーには個人差があるのが実情でしょう。しかし、これから誰にとっても資産形成で人生100年時代に備えることが必須になる時代を迎えるにあたり、投資や金融の基礎は身につけておきたいもの。

そんな基本的な知識や理論についてまとめられているのが、北村慶氏の書籍『金融のプロが実はやっている 最もシンプルで賢い投資の結論』です。今回は特別に、第4章「資産運用の科学〜『長期・分散・積立投資』はなぜ勝てるのか?」の一部を公開します。(全4回)

※本稿は北村慶『金融のプロが実はやっている 最もシンプルで賢い投資の結論』(朝日新聞出版)の一部を再編集したものです。

貸し借りを左右で照らし合わせる「バランス・シート」

それでは前回に引き続き、財務諸表の一つである「バランス・シート(貸借対照表)」について、架空の「日本株式会社」のデータを見ていきましょう。

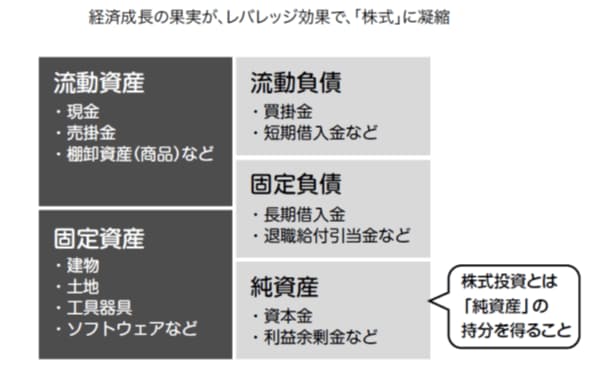

【図表3】「日本株式会社」のバランスシート

どんな企業や組織でも経済活動を行うには、元手が必要です。これを「資本」あるいは「純資産」といい、バランス・シートの右下に記載されます。私たちの「株を買う」という行動は、この右下の「純資産」の持分を持つことを意味します。

銀行借り入れや社債発行の借金などの「負債」は、バランス・シートの右上に表記されます。これら「資本」+「負債」の合計で、企業は、商売のための仕入れを行ったり、工場を建てたりします。

こうして財産に変わったものを「資産」と呼び、バランス・シートでは左側に記載することになります。ある年度において企業活動から生み出された利益は、期末に右下の純資産に加算されます。

ここで、仮に「日本株式会社」のバランス・シートの左側の資産が200万円、一方、右側は資本金を含む純資産が50万円、借入金など負債が150万円で、左右がバランスしているとします。

それらの資本金や負債を元手に生み出したある年の売上が100万円で、売上を生み出すのにかかった費用は60万円とします。費用のうち、変動費が40万円、固定費が20万円と仮定します。

「変動費」とは、売上高の増減に応じて比例的に変化する費用で、例えば材料費や外注作業費、輸送費などが含まれます。売上100万円に対して変動費が40万円であることから、「日本株式会社」の変動比率は40%です。

一方、「固定費」は売上高の増減とは関係なく発生する費用で、労務費や減価償却費、リース費などが代表例です。