「貨幣の流通速度」が軟化を続ける背景には、やはり物価低迷が

貨幣数量説という理論では、こうしたザラメ(お金)からできる綿あめ(マネーサプライ)と経済の関係を以下の方程式で表している

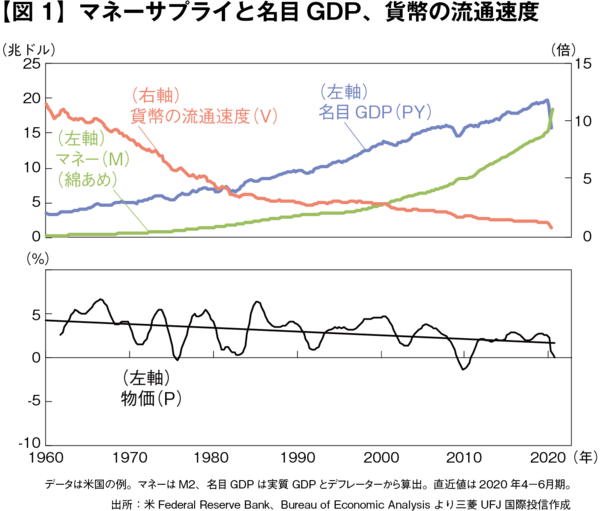

簡単な掛け算だ。M×VはP×Yと等しいことを指す。Mは「マネーサプライ」、Pは「物価」、Yは「実質GDP」(Pと掛け合わせて名目GDP)、そしてVは「貨幣の流通速度」と呼ばれる。言ってみれば、M「マネーラプライ(“綿あめ”)」をV個作れば名目GDP(PY)になる、というわけだ。マネーサプライと貨幣の流通速度が経済規模を決める。

金融政策は、量的金融緩和策でザラメをたくさん投入し、金融機関が元気よくクルクルと棒を回し大きな綿あめを作ることを促す。しかし、近年は米国と同様、先進国では「V」はほぼ一貫して低迷している(図1)。前出の式から、「V」低下の背景は物価(P)の低迷にあると言えるだろう(実質GDP(Y)はほぼ一貫して上昇)。故に金融政策は物価(P)を上げることに躍起になっているとも言える。しかし、特に先進国ではどこも物価低迷にあえいでいるのが現実だ。下がり続ける「P」と「V」、ならばその下落を補えるだけもっとたくさんザラメを投入して綿あめをたくさん作れば、いくらかの経済成長は実現できるということも言える。

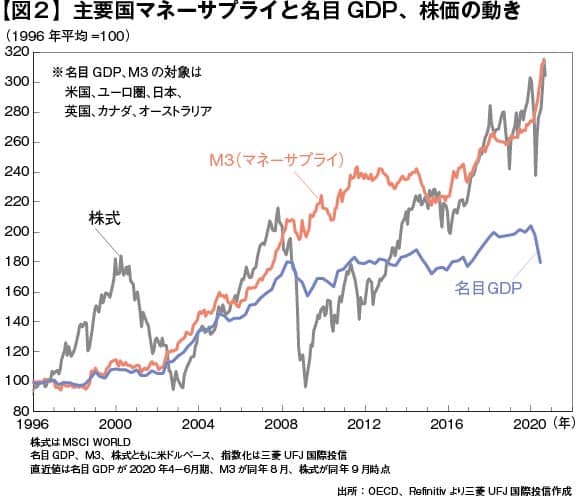

株式市場はこのことにいち早く気付いている。図2では世界の株式市場は綿あめ、すなわちマネーサプライに追随しているか、それともGDPに追随しているかを示したものだ。株式市場は明らかにマネーサプライのほうを向いて動いている。

中央銀行は巨額マネー供給の正当な理由を探す必要がある

将来、情報通信技術の高度化などでこれまでできなかったことができるようになれば、新しいモノへの需要(Y)も増え、当初は物価(P)も上昇する。すると、新たな需要に応じるため、お金(M)と「V」の上昇も必要になるというのが、この方程式が未来へ伝えるメッセージだろう。

しかし、その時が来るまで、中央銀行は財政のモラルハザードを監視しながら国債を購入し続け、ザラメ(お金)を供給し続ける必要があるだろう。しかもその量は早晩、国の経済力、つまり名目GDP(PY)を優に上回るほど多く供給される必要があるだろう。そのために中央銀行は、圧倒的なお金の量の供給を可能にするべく、相応な理由を見つけるか、あるいは作りださなければならなくなるかもしれない。財政補填ではないという正当な理由を。

中央銀行は当面、量的金融緩和の出口を探ることは難しいだろう。カネの回りが悪いのを心配するのは、商店街の店主だけではないのである。