iDeCoの本質ってどういうこと?

iDeCoは税制メリットがとても大きい制度です。

「所得控除のメリットを考えれば、やらないという選択肢はないでしょう!」。これは数年前、ある打ち合わせで官公庁の方がおっしゃったコメントです。iDeCo普及に関して金融機関の努力が足らない、という叱責半分の発言だったかもしれませんが、皆が皆、発言されたような官公庁の方々ばかりなら、おっしゃる通りでしょう(笑)。でも、税制メリットだけでは動かない人がいることも事実ですし、むしろ、そんな人が多いように感じています。やはり大切なのは「Why iDeCo?」。「なぜ、iDeCoが必要なのか?」、その本質に迫る必要があると思うのです。

そこで私は、iDeCoの税制メリットや長期・積立・分散投資の有効性だけでなく、公的年金の話と合わせて、iDeCoとは何かをセミナー参加者に問いかけるよう努めています。セミナーで使っているスライドとともに、講師と参加者の会話っぽく紹介してみましょう。

***

講師

それではセミナーの最後に、改めて公的年金とiDeCoのことを一緒に考えてみたいと思います。

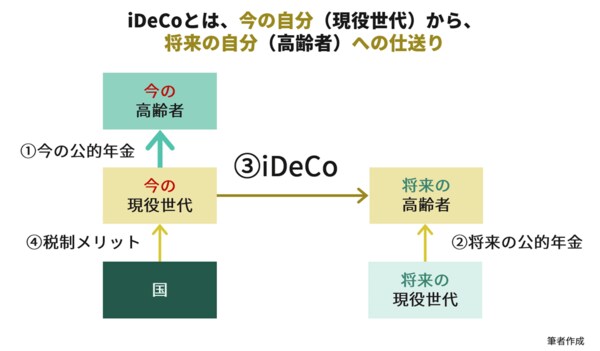

まず、公的年金の機能をひと言で説明するなら、「現役世代から高齢者への仕送り」(図の①)ですね。今、我々が負担している保険料は、今の高齢者の年金になっている、ということです。

参加者

なるほど~、公的年金って“仕送り”なんですね。たしか賦課(ふか)方式って言うんですよね!

講師

よくご存じですね! 専門用語を覚える必要はありませんが、公的年金は積立方式ではなく賦課方式なので、我々が将来高齢者になった時(図の②)、我々の年金は将来の現役世代が賄ってくれることになります。

ここで注目いただきたいのが、①と②の矢印の太さです。①の今の高齢者が受け取る年金よりも、②の将来の高齢者、つまり、我々が受け取る年金の方が少なくなるかもしれない、ということを表しています。

参加者

えっ、それってどういうことですか? 公的年金がなくなるってことですか?

講師

いやいや、なくなるってわけではありませんのでご安心ください。ところで、マクロ経済スライドって言葉、聞いたことありませんか?

参加者

あっ、それは聞いたことがあります。年金を調整する仕組みのことですよね?

講師

その通りです、本当によくご存じですね!詳しい説明は省きますが、今後平均寿命が伸びて、働く人が減る分だけ、受け取る年金が少なくなる可能性がある、ということです。では、将来の現役世代からの「仕送り」が少なくなるかもしれない将来の高齢者、つまり、今の現役世代の我々は何ができるでしょうか?

参加者

う~ん、そうですね。将来受け取る仕送りが少なくなるなら……、その分を今から貯えておいた方がいいってことですかね?

講師

そうですね。これがちょうど図の③の部分に当たる、iDeCoになるのです。もう少し言い方を変えると、今の現役世代から、将来の高齢者に仕送りすればいい、ということです。つまりiDeCoとは、今の自分から将来の自分への仕送りということになるのです。

参加者

なるほど~、言い得て妙ですね!

講師

そして④の部分は、公的年金の将来の状況をちゃんと理解して、計画的に今の自分から将来の自分へ仕送りする人には、国から税制メリットをあげますよ、ということなのです。公的年金の社会保険料控除と同じですね。

参加者

iDeCoは税制メリットが強調されがちですが、本質的には今の自分から将来の自分に仕送りできる、という制度なんですね。よく分かりました!

講師

iDeCoは将来の自分への仕送りですから、途中で引き出してしまうと仕送りにならないですよね。だからiDeCoは60歳まで引き出せないんですよ!

参加者

え~? ちょっと、こじつけっぽいですね……(笑)

***

最後の余談はともかく、iDeCoの本質とは「今の自分から将来の自分への仕送り」です。その背景も含めて理解できれば、我々現役世代にとって「なぜ、iDeCoが必要なのか?」がピンとくるでしょう。そして、「iDeCoの本質を考えれば、やらないという選択肢はないでしょう!」、そんな気付きをこれからも広めていきたいと思います。