日本版「マグニフィセント・セブン」を分析する

「日経平均」が7万円の大台に乗せてから、株価が1日で3000円以上動くような価格変動を経験しました。短期間で大きく値上がりするようになると同時に、ボラティリティ(価格変動率)も大きくなっています。価格変動率が大きくなっている背景は、「日経平均」の構成銘柄の中で、半導体やAIに関連する値がさ株が大きく動いていることが背景にあります。

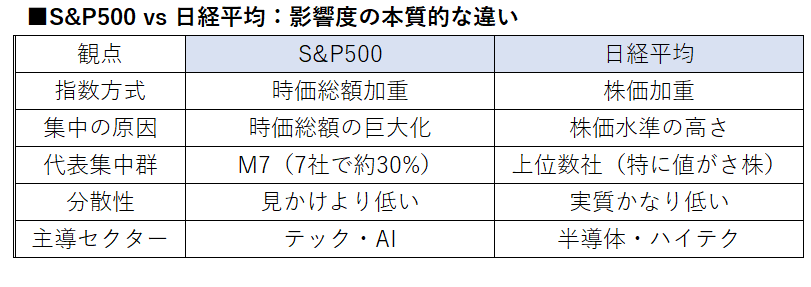

これは、「S&P500」がエヌビディアなど「マグニフィセント・セブン」と呼ばれる一部の大型ハイテク株の動きに左右されていることと似ています。「S&P500」における「マグニフィセント・セブン(M7)」と、「日経平均株価」における「日本版マグニフィセント・セブン」の影響度を、構造・数値・市場へのインパクトの観点から整理します。

分散投資の落とし穴

• 見た目の銘柄数 ≠ 分散

• 実質は「集中ポートフォリオ」

【S&P500におけるマグニフィセント・セブンの影響度】

■ 構成銘柄

アップル、マイクロソフト、アルファベット、アマゾン、メタ、テスラ、エヌビディア

■ 影響度(定量)

S&P500時価総額の約30%強を7社で占有

つまり、「500社中7社で指数の約1/3」という極端な集中

■ 市場への影響構造

1)指数リターンの支配

• M7は「指数の牽引役」

• 上昇局面ではほぼM7がリターンの大半を創出

実質的に、S&P500 ≒ テック大型株指数

2)リスク構造

• 集中度の高さ=指数の歪み

• 7社の業績悪化で指数全体が下落しやすい

分散されているようで、実態は「超集中型指数」

【日経平均における「日本版マグニフィセント・セブン」の影響度】

■構成銘柄 ※明確な公式定義はないが、一般的には以下の大型株群

ファーストリテイリング(株価:8万4070円)、東京エレクトロン(7万2920円)、キオクシア(9万2180円)、アドバンテスト(3万2440円)、ソフトバンクグループ(6226円)、ディスコ(7万8510円)、イビデン(2万4000円)など(確定的なパターンはない)(株価は2026年6月26日終値)

■ 影響度(重要ポイント)

① 日経平均は「価格加重指数」

• 時価総額ではなく株価で影響度が決まる

例:アドバンテスト1社で指数寄与度が11.29%(6月26日時点)になり、株価が1000円上昇した場合、日経平均株価を113円押し上げる計算になります。上位7銘柄で指数への影響度が45%を超え、指数の方向性をほぼ決定するような状態です。

② 上位銘柄の集中度

• 上位数社で指数の大半を動かす構造

• 特に以下の銘柄が継続的に支配的

〇ファーストリテイリング

〇東京エレクトロン

〇ソフトバンクG

③ セクター偏重

日本版は特に「半導体」、「ハイテク」に偏っているため、AI・半導体市況に強く連動する傾向

■ 定量的な特徴(概念比較)

• 明確な「7社で○%」という統一定義はない

• ただし、実務的には指数寄与度の上位銘柄の影響は極めて大きい

<共通点>

• 両指数とも実質「少数銘柄主導」

<相違点(重要)>

S&P500

• 巨大企業の「経済支配力」が原因

<構造的集中>

日経平均

• 指数設計(価格加重)の歪み

<テクニカルな集中>

核心

• S&P500

「7社で指数の約3割」=構造的寡占

• 日経平均

「数社で指数を動かす」=設計由来の集中

実務的な示唆(かなり重要)

「S&P500」と「日経平均」インデックス投資の本質

• S&P500 → 実質「M7投資」

• 日経平均 → 実質「値がさ株投資」