資産形成・投資について中立的立場から学びを提供する三菱UFJ信託銀行の『お金の、育て方』。同サイトに掲載されたコラムを転載・再編集してお届けする(掲載元の執筆日:6月10日)。

75歳以上の金融所得を保険料や窓口負担に反映

75歳以上の高齢者について、金融所得を医療保険料や窓口負担の判定に反映させることを盛り込んだ健康保険法改正案が、2026年4月28日の衆議院本会議で賛成多数で可決し、参議院に送付されました。

多額の金融所得があるにもかかわらず負担が軽い人が存在するという問題について、是正に向けた一歩を踏み出すものといえます。

ただし、この動きは資産形成を終えた後期高齢者にとどまらず、まさに資産形成の途上にある若年層や中堅層にも影響を及ぼす可能性があります。

本稿では、今回の金融所得の扱い見直しの背景や具体的な内容、そして今後想定される影響について、できるだけ分かりやすく解説します。

現在の金融所得課税の不公平

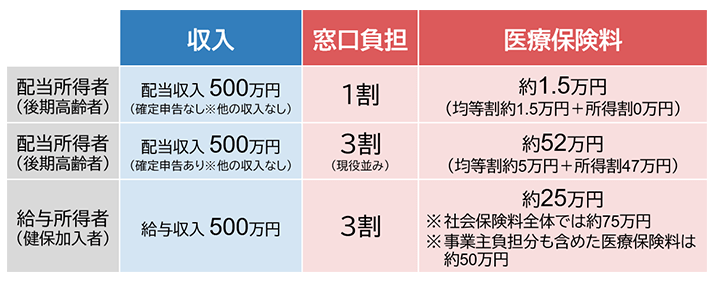

現在、国民健康保険、後期高齢者医療、介護保険においては、被保険者の市町村民税の課税所得を基に、保険料や医療・介護の窓口負担が算定されています。

このうち、上場株式・投資信託等の譲渡益や配当といった金融所得は、確定申告を行うかどうかを本人が選択できる仕組みとなっています。そのため、確定申告の有無によって、医療・介護における保険料や窓口負担の水準が異なるという不公平な取扱いが生じています〔図表1〕。

図表1 現行の収入の種類と保険料・窓口負担の関係(イメージ)

(※)給与収入は、確定申告の有無にかかわらず、課税所得の計算に算入される。

財務省「骨太方針2025」資料3 社会保障① より三菱UFJ信託銀行作成

その結果、後期高齢者医療制度では、現役並みの所得がある場合※、原則として窓口負担は現役世代と同様の3割負担となりますが、その所得の大半が申告を伴わない金融所得である場合には、依然として1割負担のままとなるケースが生じています。

※「現役並みの所得がある場合」とは、同一世帯に住民税課税所得が145万円以上の後期高齢者がいる場合などを指します。また、住民税課税所得とは、収入から基礎控除や社会保険料控除などの各種控除を差し引いた後の所得をいいます。

そこで、年齢にかかわらず公平な応能負担を実現するための第一歩として、高齢者の窓口負担割合等に金融所得を反映するため、具体的な法制上の措置を講じることになった訳です。

今回の見直しは、表面上は75歳以上の後期高齢者を対象とした制度改正ですが、その影響は将来の受給世代、すなわち現在資産形成を行っている若年層・中堅層にも及ぶと考えられます。