デメリット③損する可能性あり?新NISAはあくまでも投資

投資全般にいえることだが、新NISAでも「損する可能性はゼロではない」ことを知っておく必要がある。新NISAで投資できる商品は株式や投資信託などである。これらは預貯金などとは異なり、元本保証がある商品ではない。大きな利益が出る可能性もある一方で、元本割れ(受け取る金額が投資した金額より少なくなること)してしまう可能性もある。

新NISAには、投資のリスクがあることを充分に理解した上で取り組む必要がある。では、リスクをできるだけ軽減する方法はあるのだろうか。

デメリット改善策③長期投資で気長に取り組む

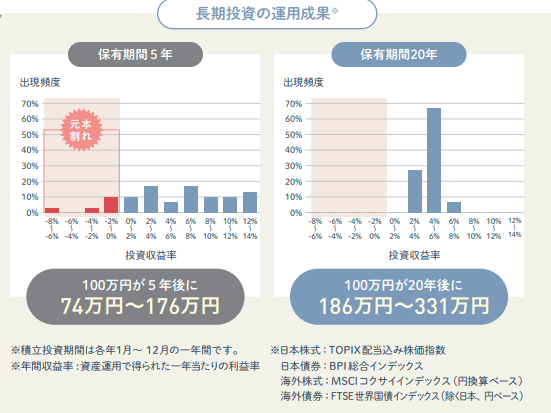

投資にはリスクがつきものだが、リスクを少しでも抑えて投資する可能性はないものだろうか。その代表的な方法のひとつが「長期投資」である。金融庁の資料では、株式や債券など値動きの異なる複数の資産に分散投資した場合、保有期間が長くなるほど元本割れを避けやすくなることが紹介されている。

長期投資は、運用で得た収益を再び投資に回すことで、利益がさらなる利益を生み出す複利の力を味方につける手法だ。投資信託の場合、預金のように確定した利息とは違うが、収益を再投資し続けることで資産が雪だるま式に増えていく加速度的な成長が期待できる。この仕組みを活用し、腰を据えて運用を続けることはまさに「時間を味方につける」という戦略といえる。

ほかにも、少しずつ定期的に投資する「積立投資」、投資する国や資産などを1つに集中させない「分散投資」、失っても生活に支障が出ない程度のしばらく使わない「余裕資金」で投資するなどの方法もリスク軽減に有効だ。新NISAのつみたて投資枠を使えば、初心者でもリスクを抑えながら投資が始められる。数十年という長い目でじっくりコツコツ資産を育てていこう。

デメリット④利益と損失を相殺できない!新NISAは損益通算が使えない

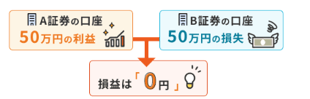

新NISAでは利益と損失を相殺する「損益通算」が使えない。損益通算には、支払う税金を抑えられるメリットがある。例えば、通常の投資では利益が出た口座Aと損失が出た口座Bがあった場合、口座Aの利益額から口座Bの損失額を差し引いて残額があるときだけ差額分に対して税金がかかる。

損益通算はNISA口座以外で可能

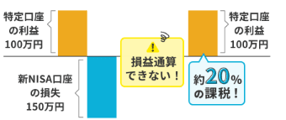

しかし新NISAでは損失が出ても、他口座の利益から差し引くことはできない。他口座の利益が100万円、新NISA口座の損失が150万円の場合でも、他口座の利益100万円分に対する約20%の税金を納める必要がある。

NISA口座と他口座間でも損益通算はできない

ちなみに、通常の投資では差し引きしきれなかった損失を翌年の利益から差し引ける「繰越控除」という制度もあるが、新NISAには適用されない。では新NISA口座で損が出た場合、どうすればいいのだろうか。

対策④投資期間が無期限だから損が回復するまで待てる

新NISAでは「損失分が回復するまで待つ」ことも可能。値上がりするまでじっくりと見守り続けるのは、期限を気にせず投資できる新NISAだからこその作戦といえる。

また、前掲した金融庁のグラフのとおり、投資信託のようにもともと複数資産に分散された金融商品の場合、長期保有するほど元本割れのリスクを抑えやすくなる。景気や経済状況には波があるので、元本割れ状態にも直面しても焦らず、いつかまた上昇するタイミングを狙って利益を確定させればよい。

とはいえ、待ったからといって必ずしも回復するとは限らない。その場合は売却も視野に入れよう。特に個別株は1社に集中投資するため、投資信託のように分散投資による回復が望みにくい点には注意が必要だ。

あらかじめ「○%下がったら売る」など損切り(より大きな損になることを防ぐため、損が出ている状態で売却すること)の基準を決めておくのもよいだろう。

〇一方、NISAのメリットは?『新NISAで知っておきたい4つのメリット! フル活用で老後2000万円問題も解決できる?』にて詳説する