公的年金と確定拠出年金をどのように受け取るか?

DCの一時金受取りと年金受取りの違いについては、下記のコラムをご覧頂ければと思いますが、今回は公的年金と合わせてどのようにDCを受け取るか、Aさんを例に考えてみることにしましょう。

●参考:確定拠出年金はいつ・どう受け取るのが良い? 税金や社会保険料の負担を減らすなら検討したい最適な選択肢

まず、DC掛金の拠出ですが、Aさんの会社は企業型DC制度がありますが、iDeCoも併用していたとします。Aさんの会社の企業型DC制度が60歳までの加入としていた場合、60歳からはiDeCoを月額上限の2.3万円に増額して継続することができます。制度改正によって2027年からはiDeCoの上限額が月額6.2万円になりますので、さらに増額するかどうか検討しても良いでしょう。

Aさんは65歳までの再雇用で働くつもりなので、iDeCoも65歳まで続けることができます。なお、2027年からは老齢基礎年金を繰り下げることで、iDeCoの老齢給付金を受け取っていなければiDeCoを70歳まで継続することができるようになります。

DCの受け取り方(出口戦略)については、あらかじめイメージを持っておくことをおすすめします。

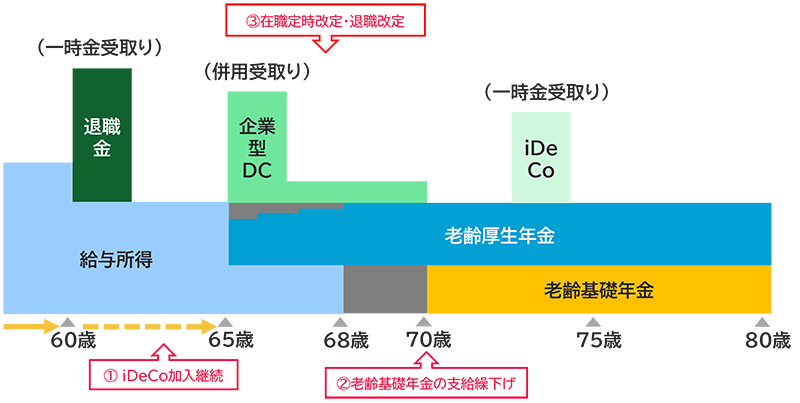

Aさんのような会社員は老齢基礎年金と老齢厚生年金を合わせると公的年金等控除の額を超えてしまう方が多いので、DCは年金受取りよりも一時金で受け取る方がメリットがありそうです。Aさんの例では、老齢基礎年金を繰り下げている5年間だけは、企業型DCは年金受取りを併用しても良いと思われます。

DCの受け取りは75歳の誕生日の2日前までに請求しなければなりませんが、株式型の投資信託などリスクが高いポートフォリオになっている場合は、時間を分散してリスクの低い投資信託にスイッチング*しておくと、市場が急変しても慌てて売却するということを防げると考えています。NISAは1年間の購入額に上限があるためスイッチングをするのが難しいのですが、DCは年間上限額が無いため、売却額を無手数料で全額購入に充てることができます。

*現在保有している投資信託を売却して、異なる投資信託を購入すること。

【公的年金と確定拠出年金の受け取り方のイメージ】

いかがだったでしょうか?

確定拠出年金は一言でいうと「税の繰り延べ制度」です。しかも、老後に受け取る際には現役時代よりも低い税率が適用される場合が多く、さらに控除の制度もありますので資産形成には強力なツールになります。DCは公的年金に上乗せをする老後の生活費と考えて、DCをどのように受け取るのか、出口戦略をしっかり考えて最大限に活用して頂きたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。