(5)設備投資

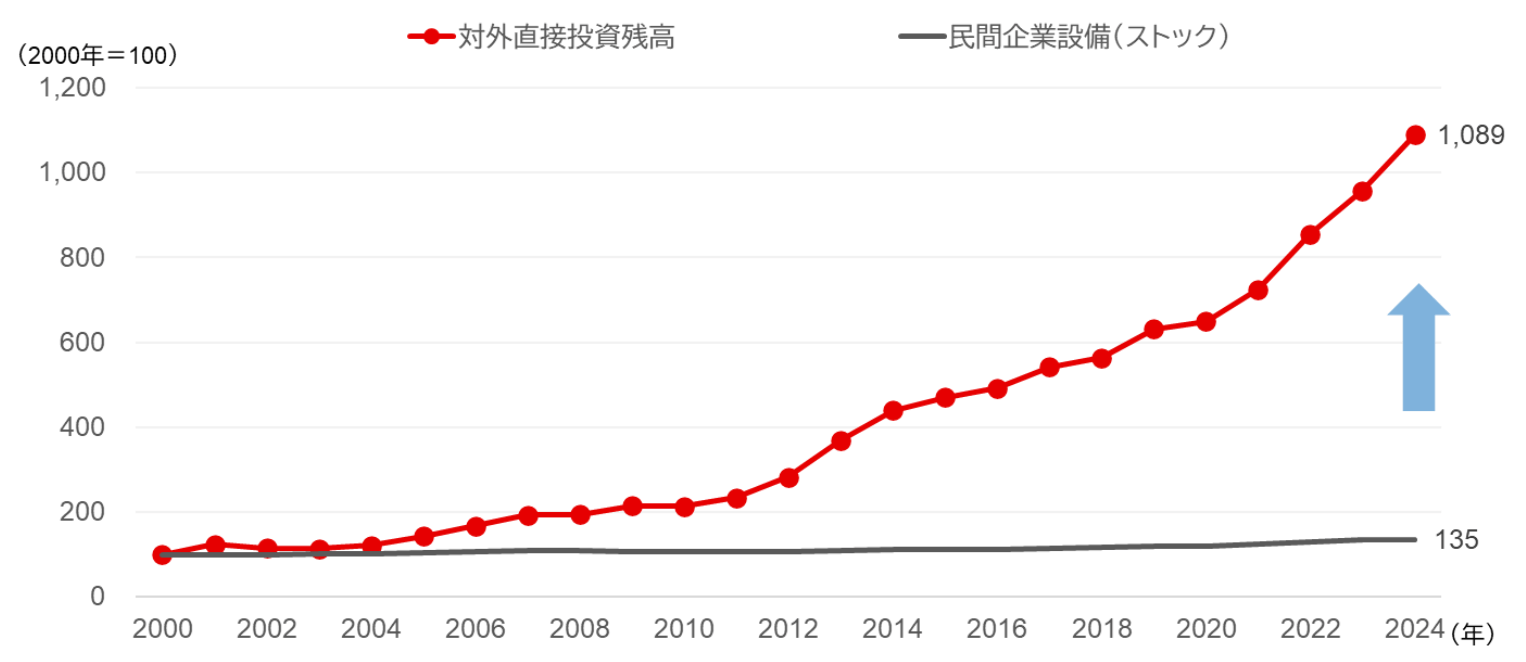

5点目は、先に触れた設備投資に関する点です〔図表32〕。2013年以降、赤で示される対外直接投資が急増し、その結果、2024年時点では残高が国内設備投資額の約8倍に達しています。

これは、リーマンショック後の国内需要の大幅な落ち込みという厳しい環境の下で、日本企業が生産拠点の海外移転や海外市場での事業拡大を選択した経営判断を反映したものです。

逆にいえば、現在のような歴史的な円安局面では、国内投資へ回帰する余地が大きく、政策次第では国内設備投資の再活性化が期待されます。

[図表32]対外直接投資残高と民間企業設備(ストック)の推移

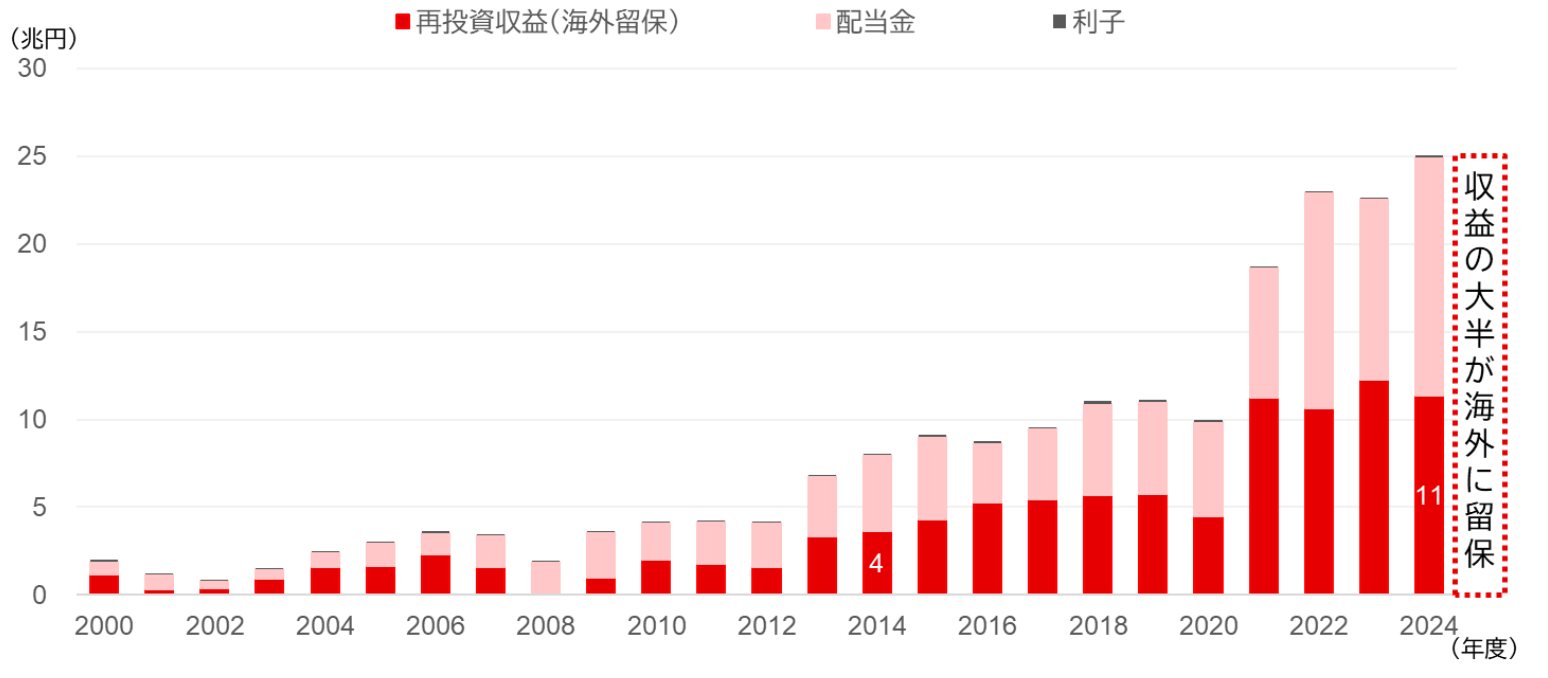

海外投資の拡大に伴い、日本企業が海外事業から得る利益も増加傾向にある。特に海外子会社に留保される再投資収益は、2024年度には約11兆円と10年前の約3倍の規模に達し、直接投資収益全体の約45%を構成しています〔図表33〕。

このように、海外への直接投資が一度行われると、その果実の多くが現地で再投資され、国内に戻りにくいという性質があるため、国内経済への波及効果を確保する観点からも、国内投資への誘導策が必要となっています。

[図表33]直接投資収益の内訳(再投資収益、配当金、利子)の推移

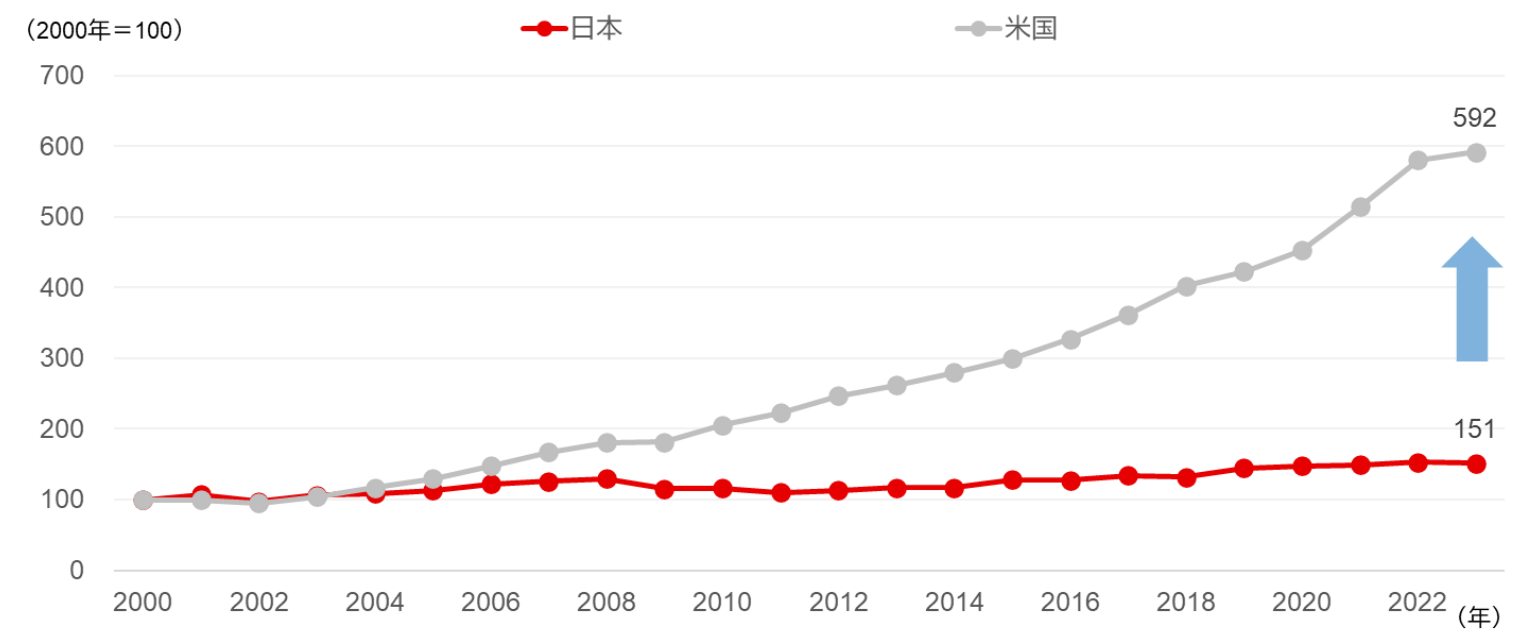

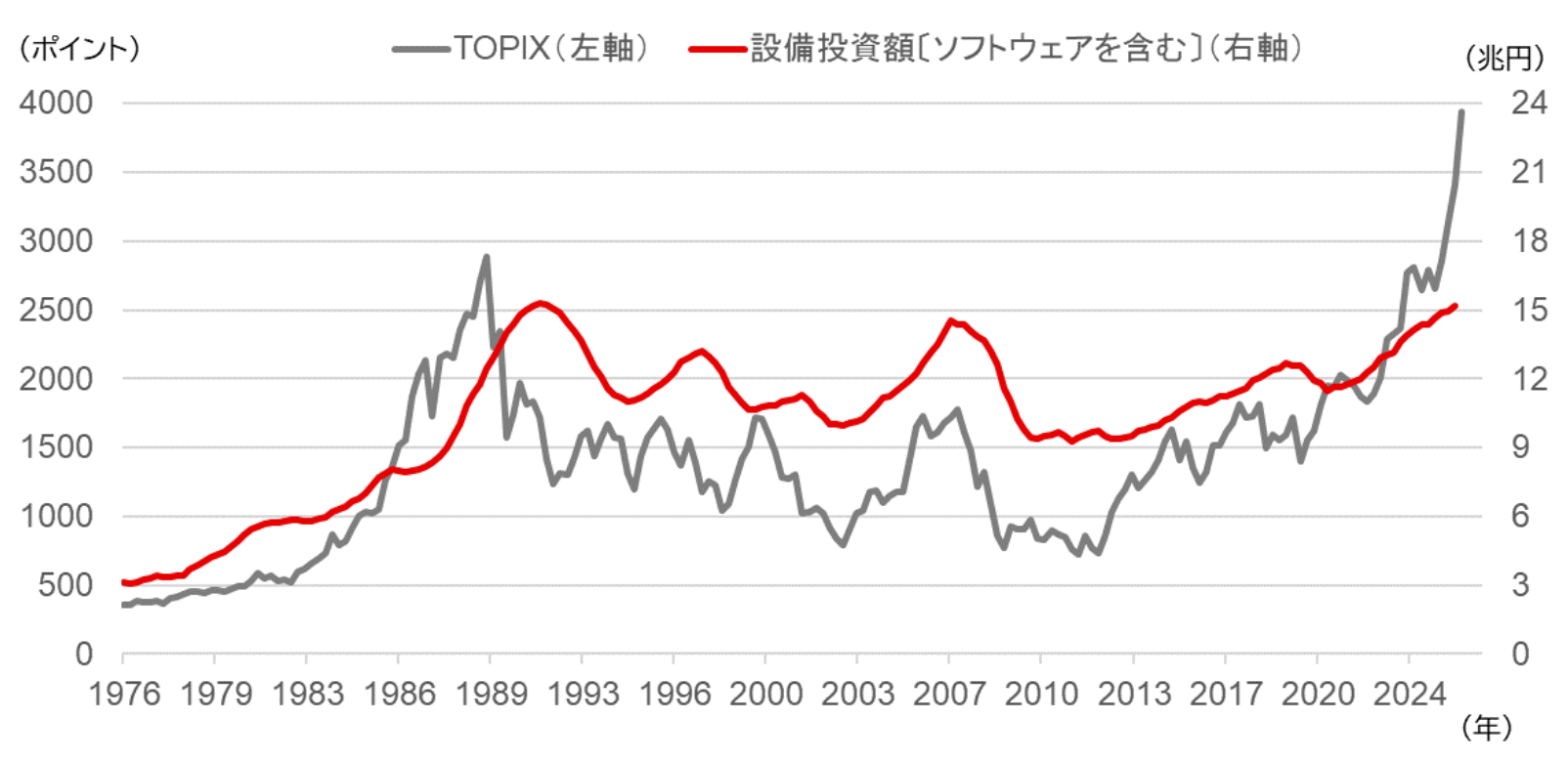

また、情報化投資の日米比較をみると〔図表34〕、リーマンショック後に急速に拡大したグレーの米国に対し、赤で示した日本の情報化投資は非常に緩やかな増加にとどまっています。

さらに、直近の米国では「雇用なき高成長」とも評され、AIによる労働代替を含む生産性向上がすでに実装段階に入っているとの指摘もなされています。

他方、日本でもAIによる人型ロボットや機械の自律制御といったフィジカルAI分野の研究開発は進んでいるものの、2025年12月の「AI基本計画」に掲げられたAI利活用の加速的推進という基本方針のもと、依然として迅速な取り組み強化が求められる状況にあります。

[図表34]日米の民間情報化投資の比較

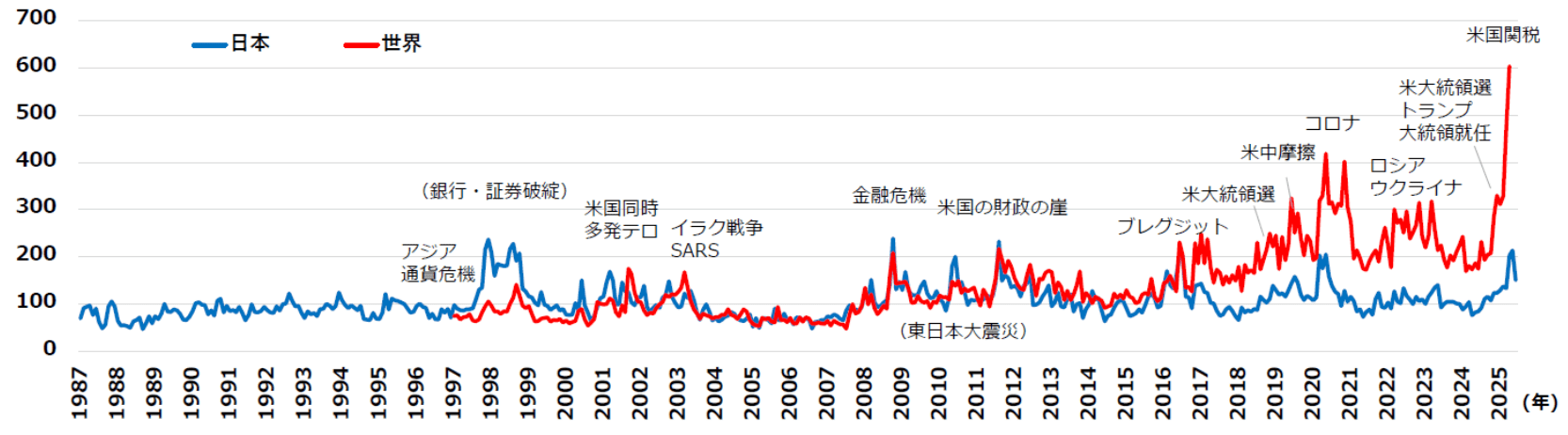

ただ、「世界の政策不確実性」は、米国の関税政策の発動等を受けてパンデミック以来の過去最高水準を更新する一方、日本の政策不確実性は相対的に落ち着いた推移を示しています〔図表35〕。

また、世界の政策不確実性の高まりに応じるかのように、近年、各国における産業政策の実施件数が増加し、過去10年間で35倍まで急増しています〔図表36〕。

これは、補助金(資金助成、政府系金融、債務保証など)や輸出関連施策(貿易金融、海外市場進出の資金支援など)を通じて、先進国を中心に、戦略分野の競争力強化を目的とする製造業等に対する国家による支援が活発化していることが背景にあります。

このような環境認識に立つと、まずは国内経済をデフレギャップからインフレギャップへ円滑に移行させ、経済の期待成長率を高めることが不可欠です。併せて、官民が連携して「危機管理投資」や「成長投資」を推進し、政策の予見可能性を高める(不確実性を低減する)ことが、企業に対し国内投資を促すうえで極めて重要な条件となります。

[図表35]世界における政策不確実性指数

(注)政策不確実性指数は、G7や中国等の21か国の新聞中の経済政策に関する記事で、不確実性について議論されている記事の占める割合を月ごとに算出し、GDPを基に加重平均している。世界のデータはGlobal Economic Policy Uncertainty Indexを基に、日本はJapan Monthly Indexを基に作成。

[図表36]世界の産業政策の実施件数(2010年=100)

(注)「世界の産業政策の実施件数」は、施策発表時とデータベース上の記録時が同じ産業政策のみの件数を数え、2010年の件数を「100」として指数化したもの。

国内設備投資が重要とされる理由の一つは、その動向が株価と強い連動性を持つ点にあります。株価は短期的な企業収益に加えて、生産性向上や供給能力拡大といった将来の売上拡大につながる投資活動にも鋭敏に反応する性質があるためです〔図表37〕。

[図表37]設備投資額と株価との連動性

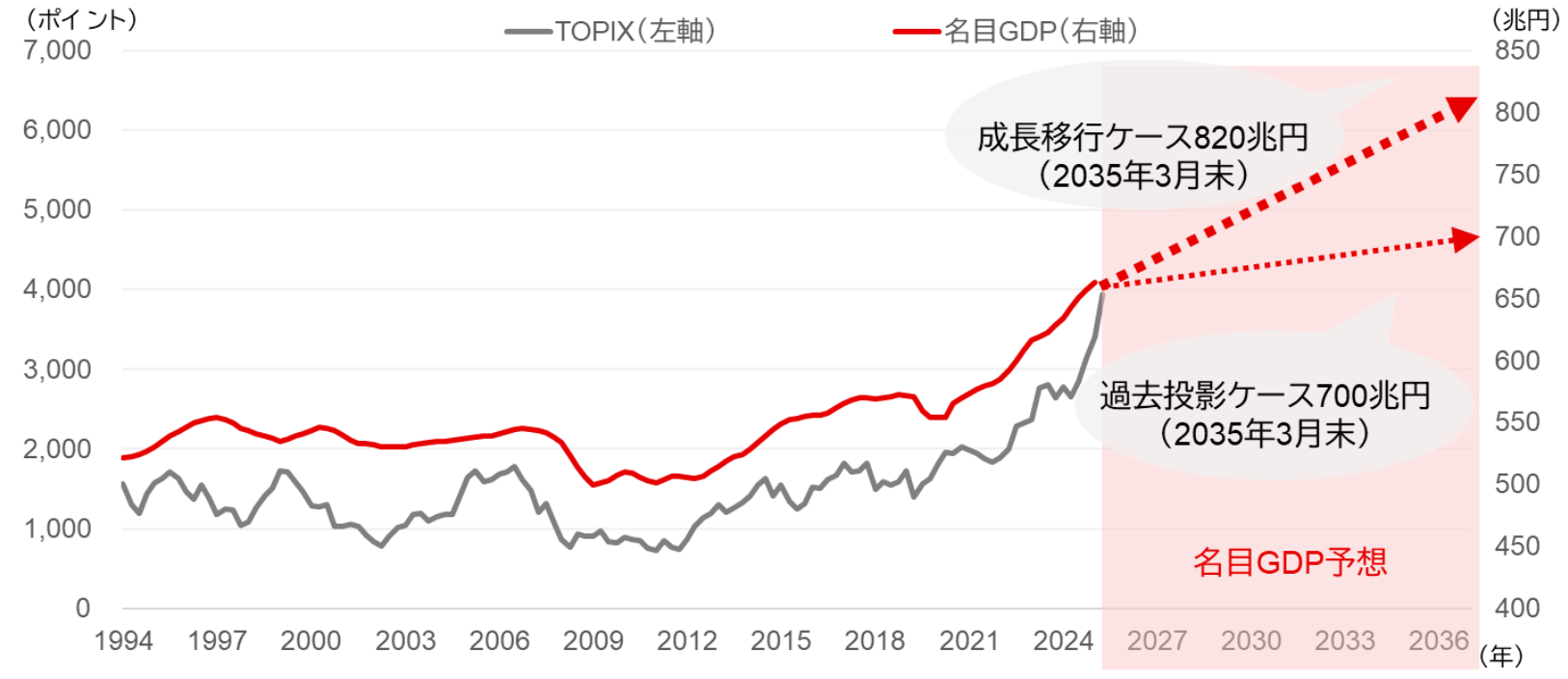

実際に、経済財政の見通しの箇所で触れた二つのシナリオ――「過去投影ケース」と「成長移行ケース」――について、政府は2035年3月末時点の名目GDPを予測しています〔図表38〕。

それによると、2025年10~12月期時点の年率換算で約669兆円の名目GDP規模は、過去投影ケースでは700兆円程度の増加にとどまる一方で、成長移行ケースでは820兆円まで拡大するとの見通しが示されています。

前述のとおり、この成長移行ケースは十分に実現可能性が高いと考えられることから、その期待の高まりとともに、日本株に対する投資スタンスも変化するとみられます。すなわち、従来の短期売買中心の資産としてではなく、新NISA導入を契機にすでに一部で見直しが始まっているように、Buy&Hold型の長期投資資産としての位置付けが強まることが期待されます。

[図表38]名目GDP(政府見通し)と株価との連動性

【成長移行ケース】名目GDP成長率:中長期的に2%台後半、TFP上昇率:1.1%程度

【過去投影ケース】名目GDP成長率:0%台後半、TFP上昇率:0.5%程度