(3)インフレ

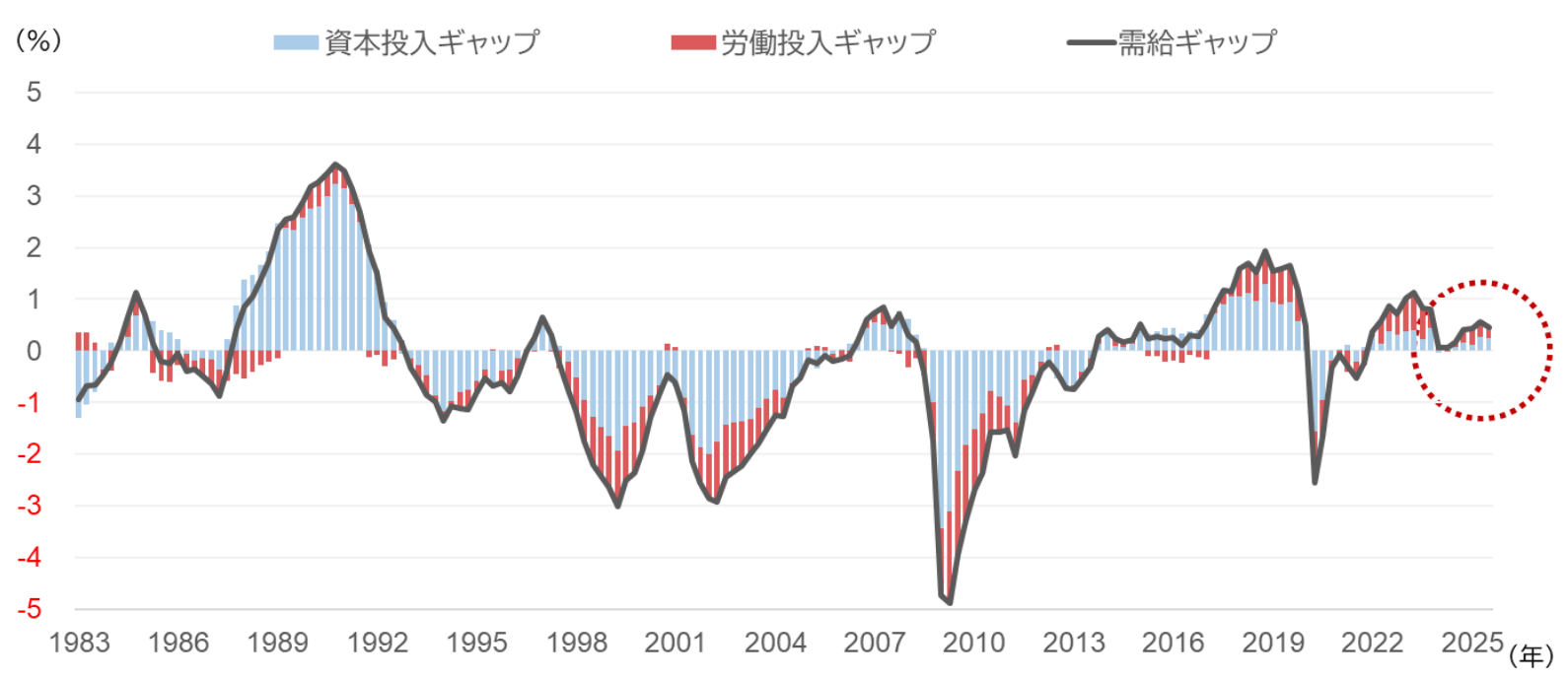

3点目はインフレについてです〔図表22〕。まず、日本経済の需要と供給のバランスを見ると、グレーの折れ線が示すとおり、需要不足によるデフレギャップは解消され、現在は辛うじてインフレギャップの状態となっています。

要因別にみても、赤い棒グラフで示した労働投入、水色の棒グラフで示した資本投入のいずれもプラスとなっており、雇用面に加えて設備面においても供給不足が進行しつつあることが分かります。

[図表22]日本経済の需給ギャップの推移

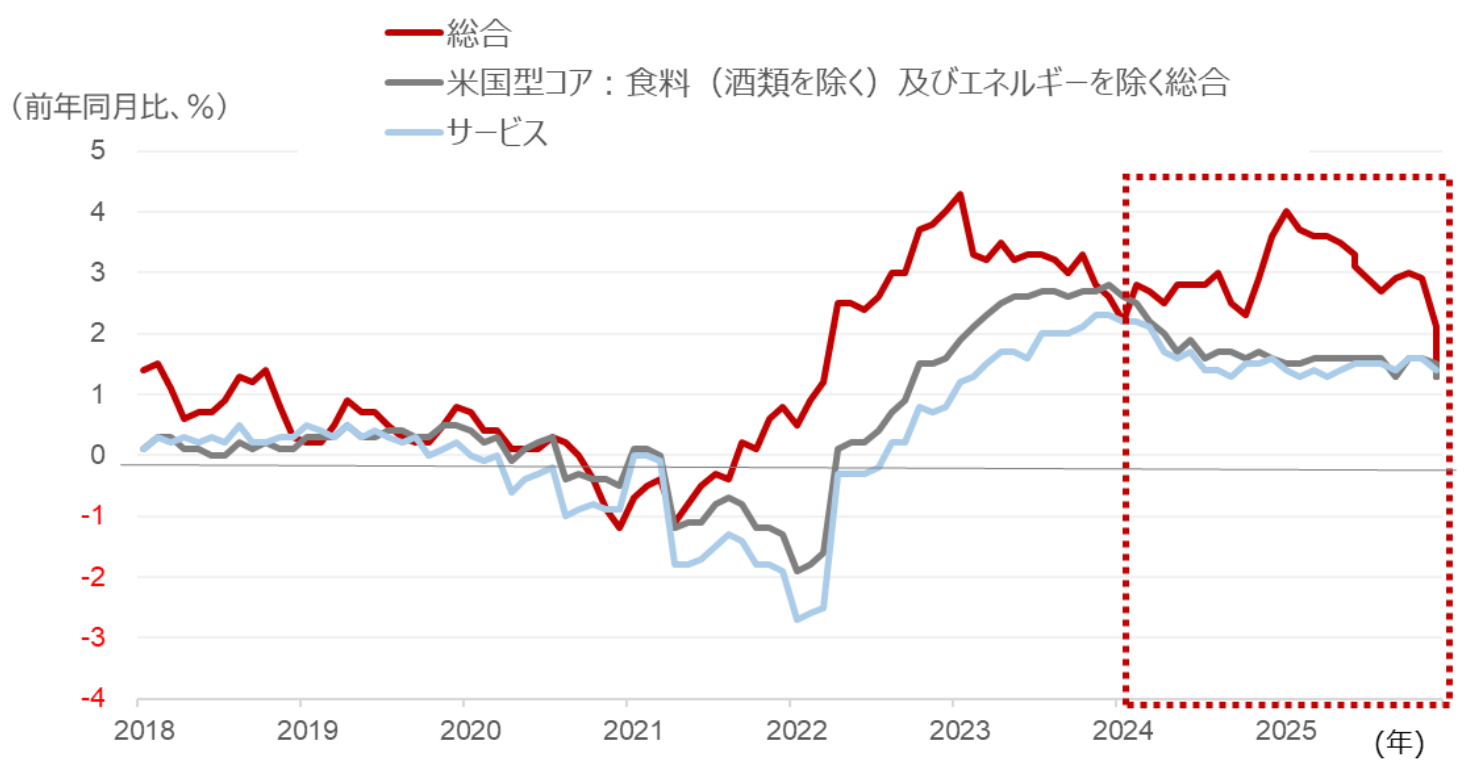

需給ギャップがプラス、すなわちインフレギャップの状態にある中、消費者物価指数をみると〔図表23〕、国内需要を反映する基調的な物価である濃いグレーの米国型コア指数やグレーで示したサービス価格は、横ばいの状態が続いています。

一方、赤線で示した総合指数は、食料品やエネルギー価格の上昇によって高止まりしていたものの、2025年12月にガソリンの旧暫定税率(1リットル当たり25.1円)が廃止された影響などもあり、足もとでは基調的な物価と同程度の水準まで急速に低下しています。

ただし、2026年2月末に発生した米国とイスラエルによるイランへの軍事攻撃と、それに対するイランのホルムズ海峡の「事実上の封鎖」など、中東情勢の深刻な緊迫化を受け、供給途絶懸念から原油価格が高騰しています。このため、エネルギー価格を含む総合指数が再び反発する可能性が懸念されています。

[図表23]消費者物価指数の推移: 総合指数vs 基調的物価指数(米国型コア、サービス)

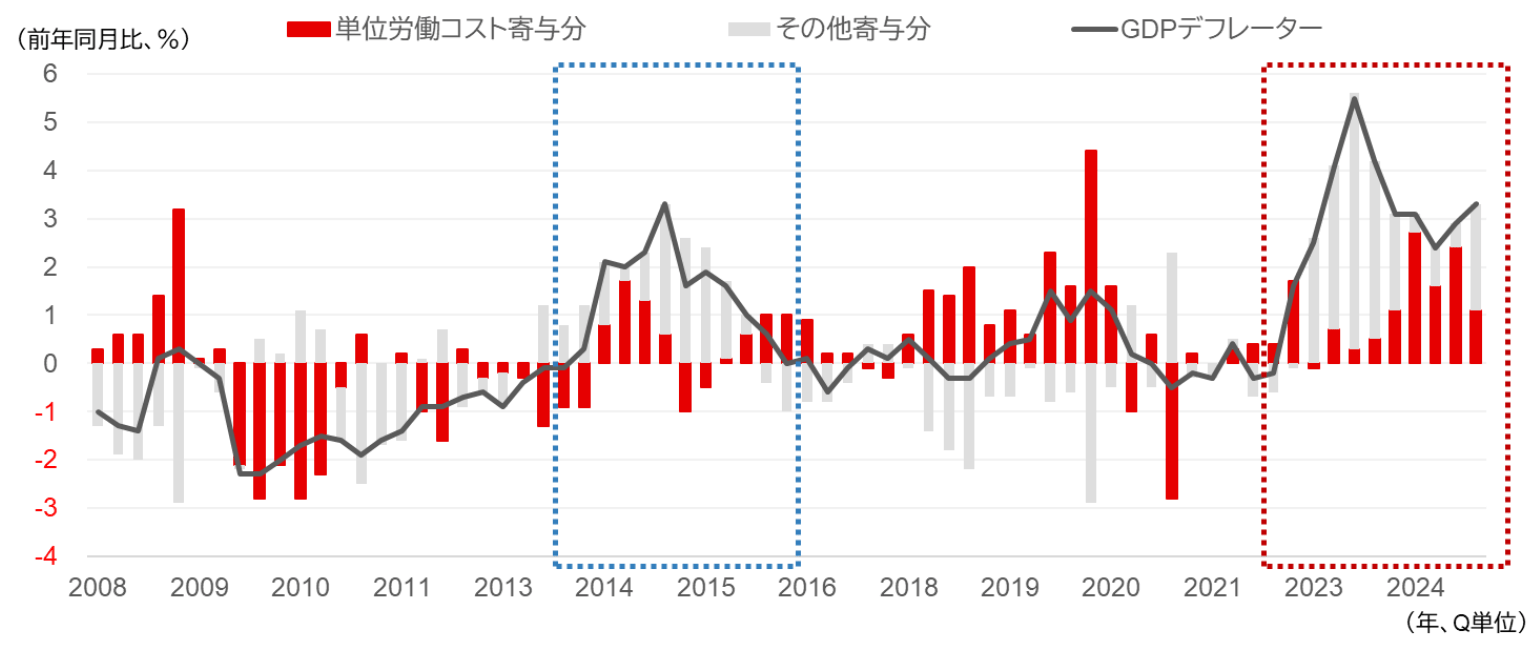

ただし、国内の賃金動向には変化がみられます〔図表24〕。濃いグレーの折れ線で示したGDPデフレーターは、国内要因による物価動向、いわゆるホームメイド・インフレを示す指標であり、「単位労働コスト」としての賃金要因と、それ以外の「その他」要因に分解することができます。

その要因別の動きをみると、青の点線で囲んだ前回のデフレ脱却局面では、赤の棒グラフで示した賃金の寄与が長続きしなかったのに対し、赤の点線で示した今回のインフレ局面では、春闘による賃上げ効果も後押しし、賃金が継続的に物価押し上げに寄与している点が特徴となっています。

[図表24]GDPデフレーター(名目GDP/実質GDP)の要因分解

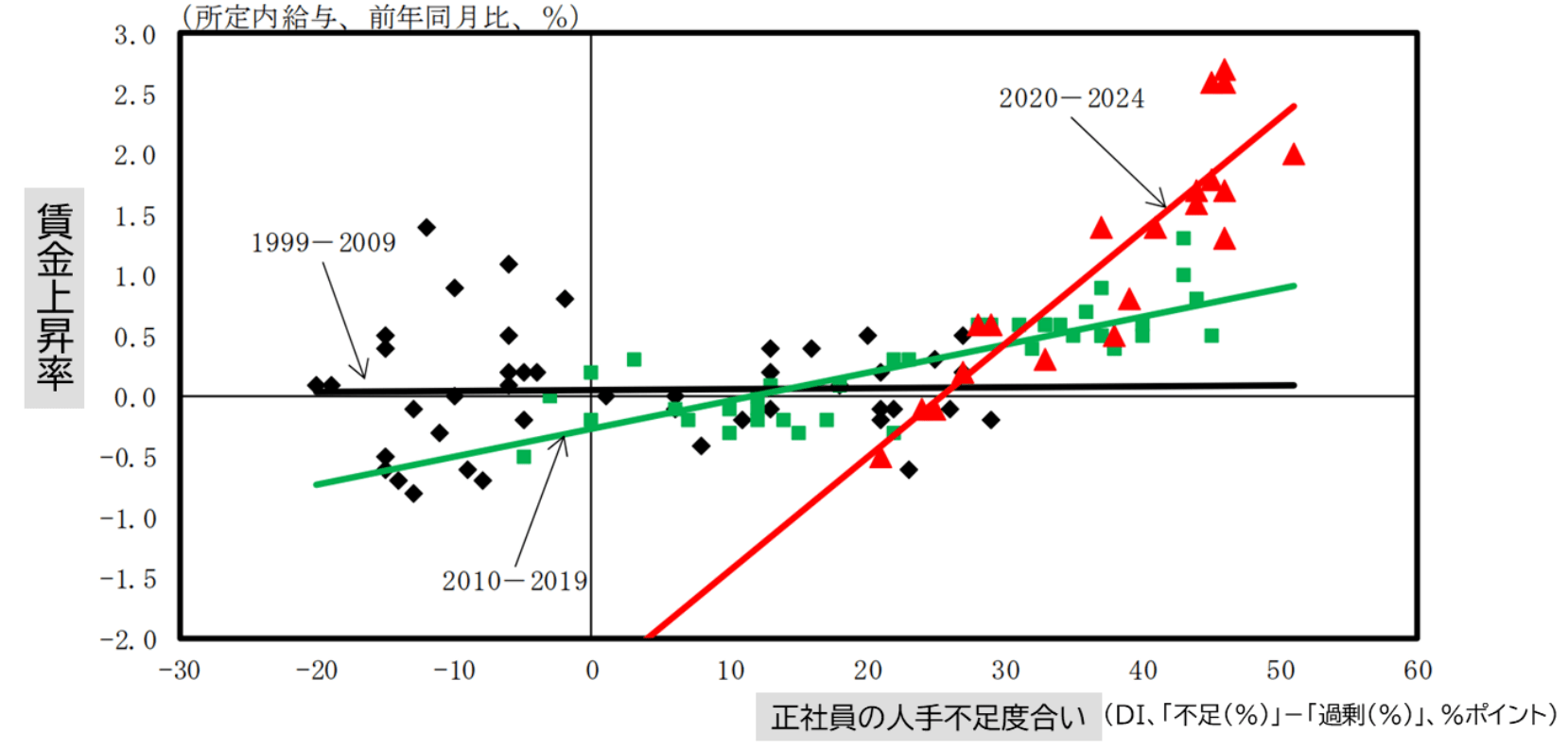

さらに、人手不足の深刻度と賃金上昇率の関係をみると〔図表25〕、赤線で示したパンデミック以降(2020~2024年)の関係は、緑や黒の線で示されるそれ以前の期間と比較して、傾きがより急になっていることが確認できます。

これは、足元で人手不足が賃金上昇へと直結しやすい構造が強まっていることを示しており、その結果、企業が省力化投資や生産性向上投資を進めやすい環境が整いつつある点で、高圧経済の政策効果がより発現しやすい局面に入っているといえます。

[図表25]賃金上昇率と人手不足感の関係(フルタイム労働者)