日本経済の課題

(1)潜在成長率低迷の要因

ここからは、日本経済の課題について、5つの視点から考察します〔図表16〕。

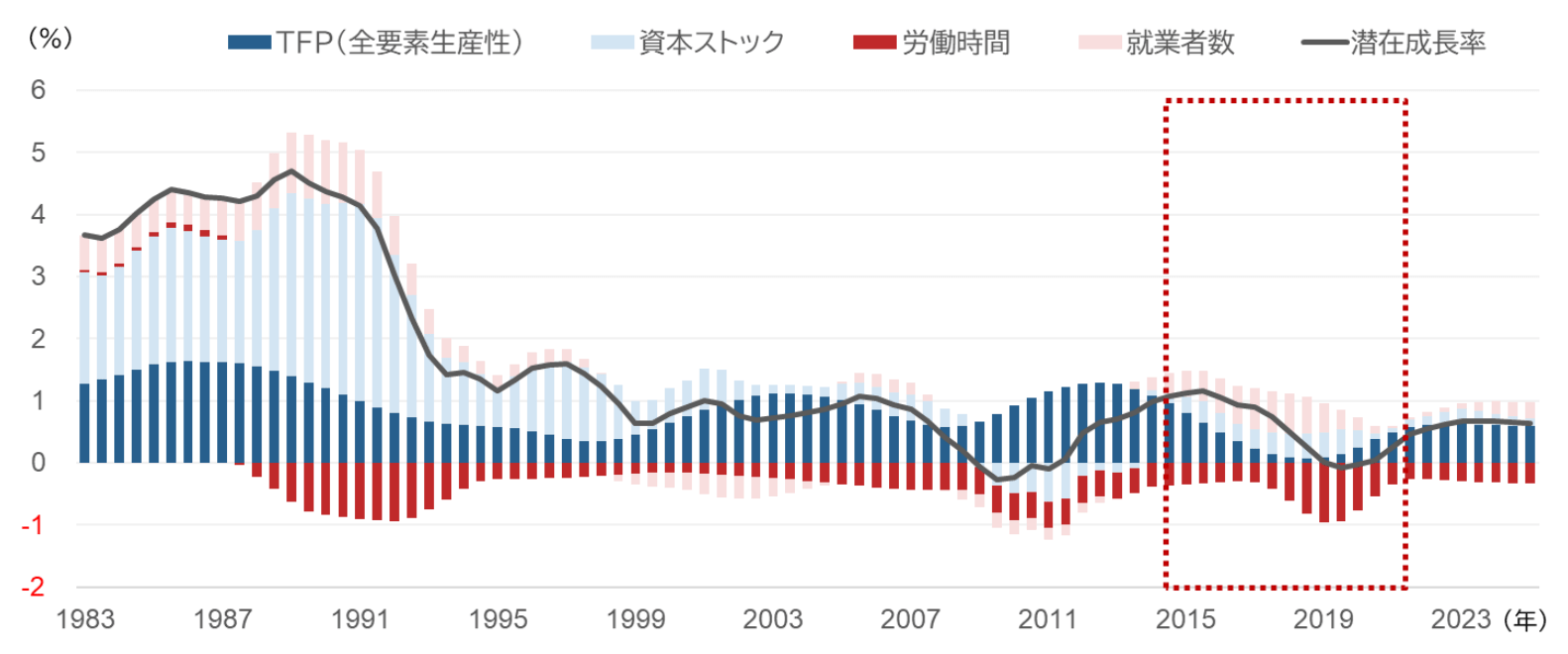

まず1点目は、潜在成長率が低迷している要因です。グレーの折れ線で示す日本の潜在成長率の推移を見ると、すでに1990年代終盤に1%を下回り、その後は、赤の点線で示したアベノミクス期にみられる低下傾向を含め、一貫して1%を超えられない状態が現在まで続いています。

潜在成長率を押し下げている主因は2つあります。第一に、濃い赤の棒グラフで示した「労働時間」が恒常的にマイナス寄与となっている点です。第二に、水色の棒グラフで示した機械・設備などの「資本ストック」のプラス寄与が、徐々に縮小している点です。この「資本ストック」の伸び悩みには、2009年のリーマンショックや、その後の円高局面に伴う国内設備投資の低迷が影響しています。

一方で、濃い青の棒グラフが示す全要素生産性(TFP)は、2017年から20年代前半に一時的な落ち込みがあったものの、おおむねプラス寄与を続けており、比較的健闘しているといえます。

[図表16]潜在成長率の寄与度推移(半年毎、前年比)

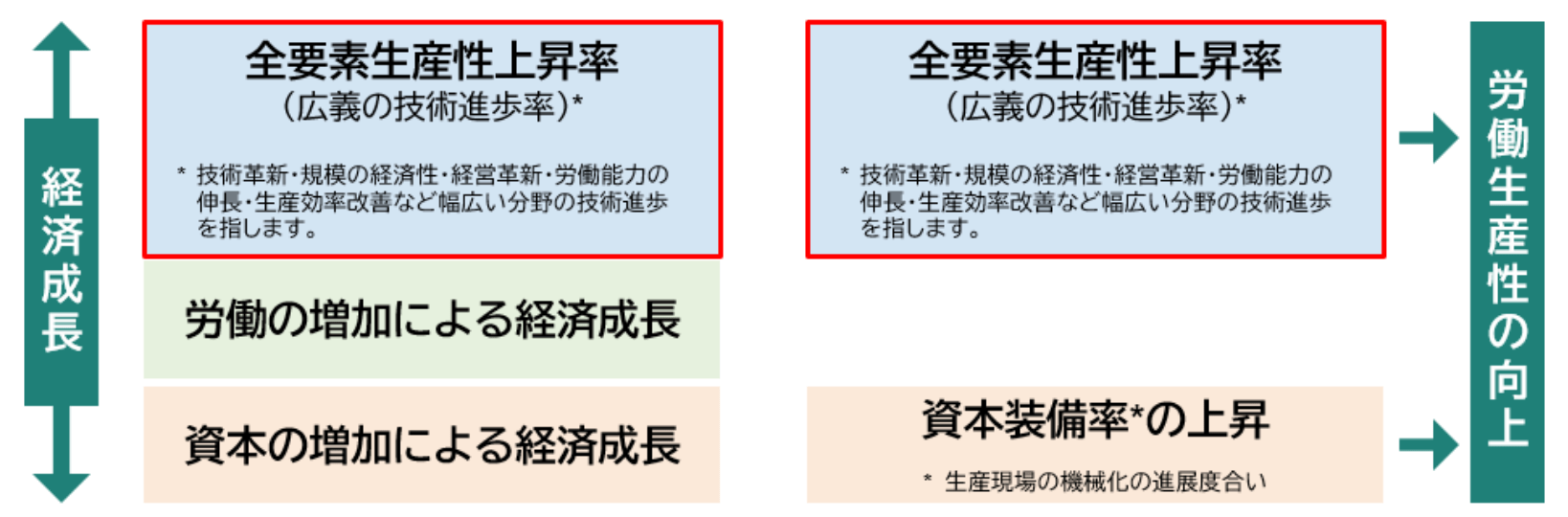

その全要素生産性(TFP)とは何かについてですが〔図表17〕、TFPは、企業や経済全体の効率性を高める「総合的な技術進歩の度合い」を示す指標です。すなわち、労働量や資本量の増加といった量的要因による経済成長ではなく、技術進歩や組織改革など質的要因による経済成長を測定するものです。

またTFPは、生産現場における機械化の進展を示す「資本装備率」の上昇と併せて、労働生産性の向上にどの程度寄与しているかを把握する際の指標としても用いられています。

[図表17]全要素生産性(TFP: Total Factor Productivity)とは

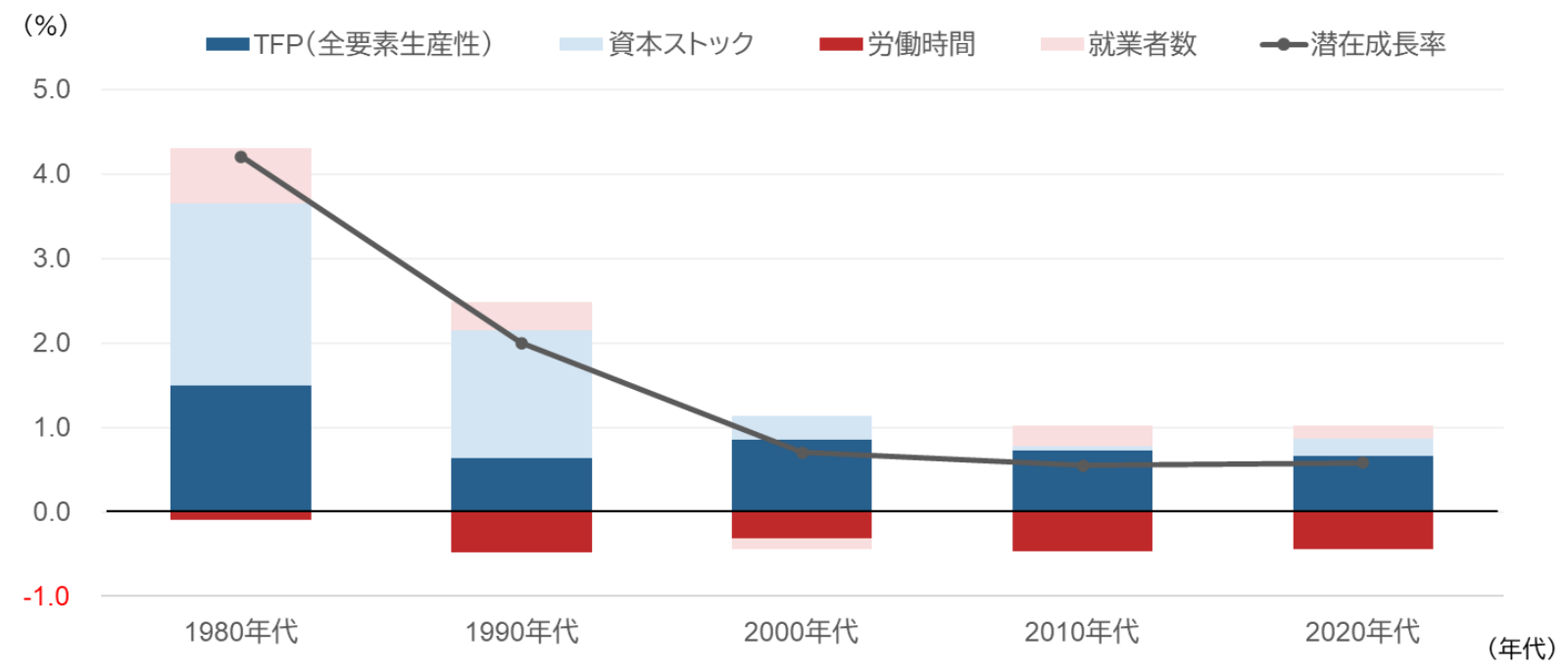

そこで、先ほど確認した潜在成長率の推移について、今度は10年ごとの年代別の寄与度をみると〔図表18〕、赤で示した「労働時間」は唯一、すべての年代でマイナスとなっており、とりわけ1990年代以降マイナス幅が大きくなっています。

また、水色で示した「資本ストック」は、2010年代に寄与度がほぼゼロとなっている点が特徴的です。さらに、TFP(全要素生産性)については、1990年代以降ほぼ同程度のプラス寄与を維持しており、技術進歩など質的な経済成長の度合いは安定的に推移していることが確認できます。

今後は、設備投資に加えて、研究開発投資や人材投資といった無形資産投資を着実に拡大していくことで、全要素生産性の一段の向上が期待されます。

[図表18]潜在成長率の寄与度推移(前年比)

※1980年代は1983年~1989年

(2)労働時間

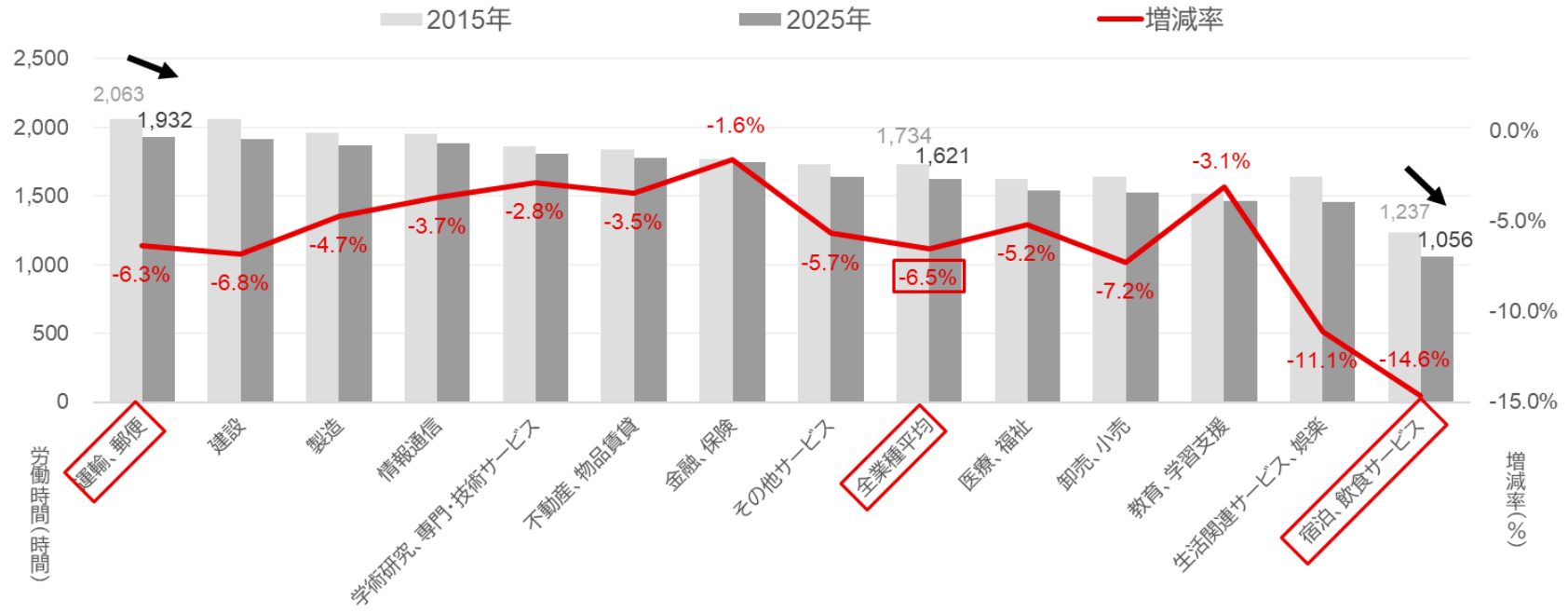

2点目は、潜在成長率低迷の主要因となっている「労働時間」についてです。業種別に労働時間をみると〔図表19〕、過去10年間で全体では6.5%減少しています(グラフ中央)。その中で、最も右に位置する「宿泊・飲食サービス」業では、パートタイム労働者の割合が約8割と高いことも影響し、最も労働時間の長い左端の「運輸・郵便」業の約半分の水準まで時短が進んでいます。

[図表19]業種別年間総実労働時間の比較

※事業所規模5人以上、パートタイム労働者を含む

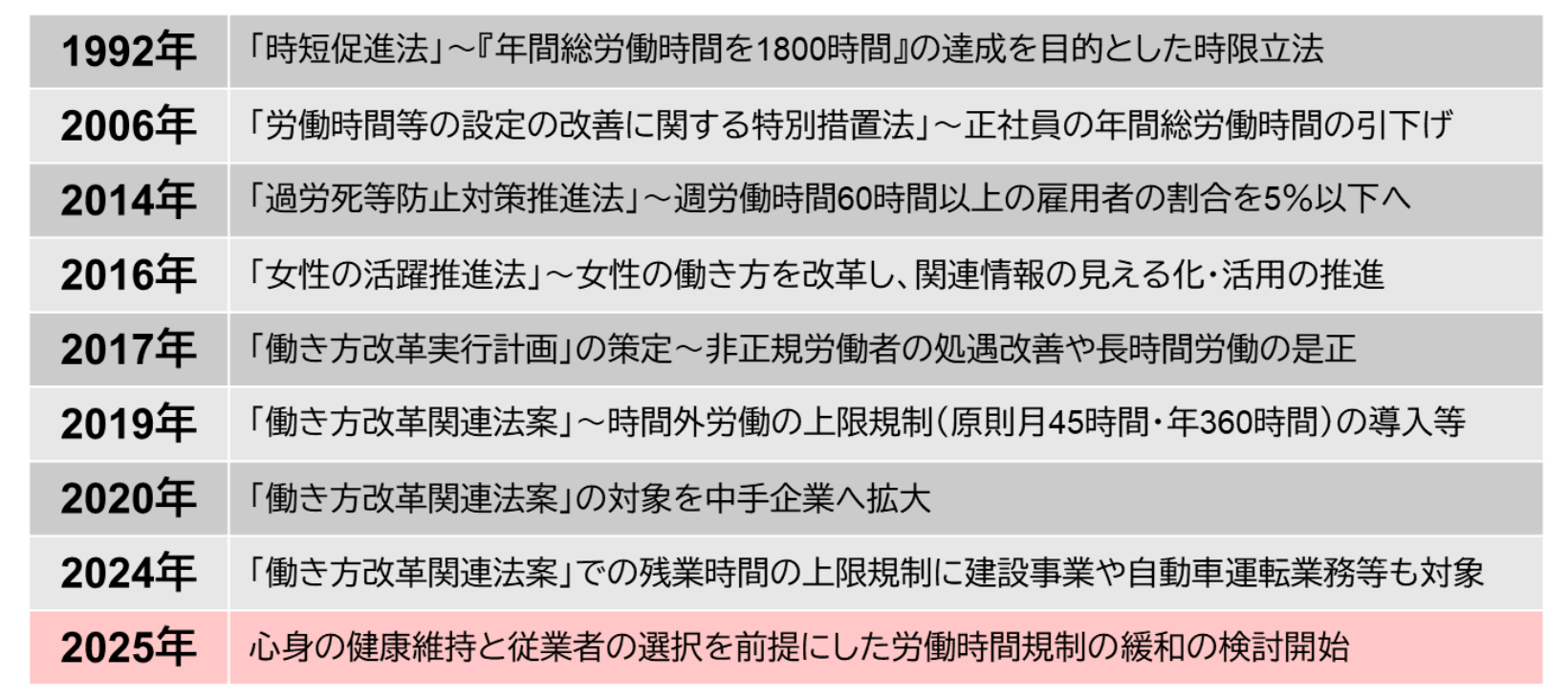

このような労働時間短縮の動きは、働き方改革をはじめとする「労働時間」に関する各種規制法の制定・強化を反映したものであり〔図表20〕、同時に女性や高齢者の労働参加を促進する役割も果たしてきました。

しかし、現在、人手不足倒産の主要業種である建設業と物流業が、いわゆる「2024年問題」の影響を大きく受けている状況を踏まえれば、労働時間の減少が人手不足の深刻化を招く一因となっていることがうかがえます。

こうした環境の下、高市政権は政権発足直後の2025年10月に労働時間規制の緩和に向けた検討を開始しました。また、2025年12月に日本経済新聞が実施した「社長100人アンケート」では、9割の経営者が規制緩和方針に賛成と回答しており、「働いて、働いて」を掲げるサナエノミクスのもとで、労働規制の在り方が転換点を迎えるのか注目されています。

[図表20]労働時間規制に関する法律の制定等の沿革(抜粋)

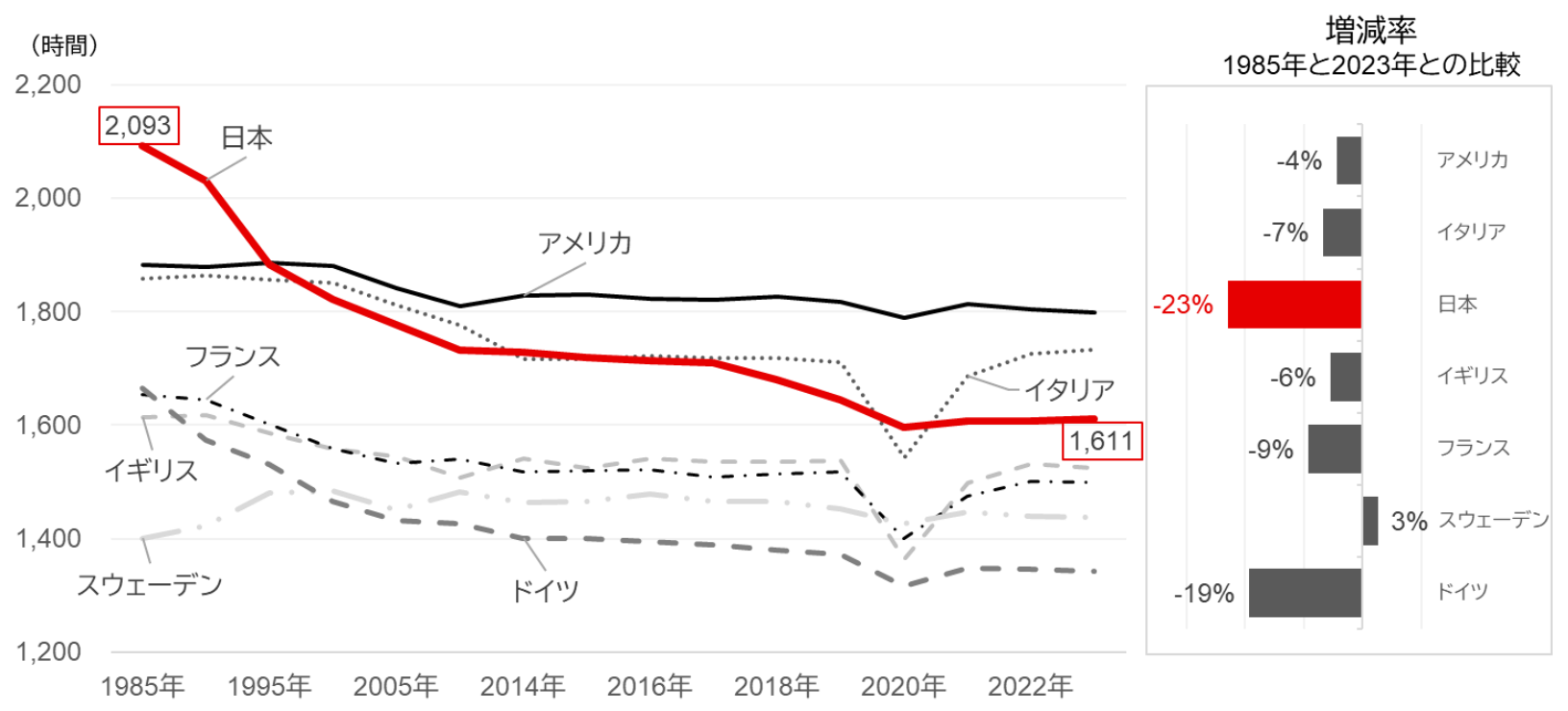

こうした労働時間短縮の歴史を反映し、赤線が示す日本の一人当たり平均年間総労働時間は〔図表21〕、1985年の2,093時間から2023年には1,611時間へと482時間(23%)減少しました。その結果、国際比較においても日本はアメリカやイタリアを下回る水準にまで低下しています。

潜在成長率を押し下げてきた要因の一つである労働時間規制については、こうした国際的な相対位置の変化をも踏まえ、再検討のタイミングが到来していると考えられます。

[図表21]業種別年間総実労働時間の比較