(4)金融・財政政策

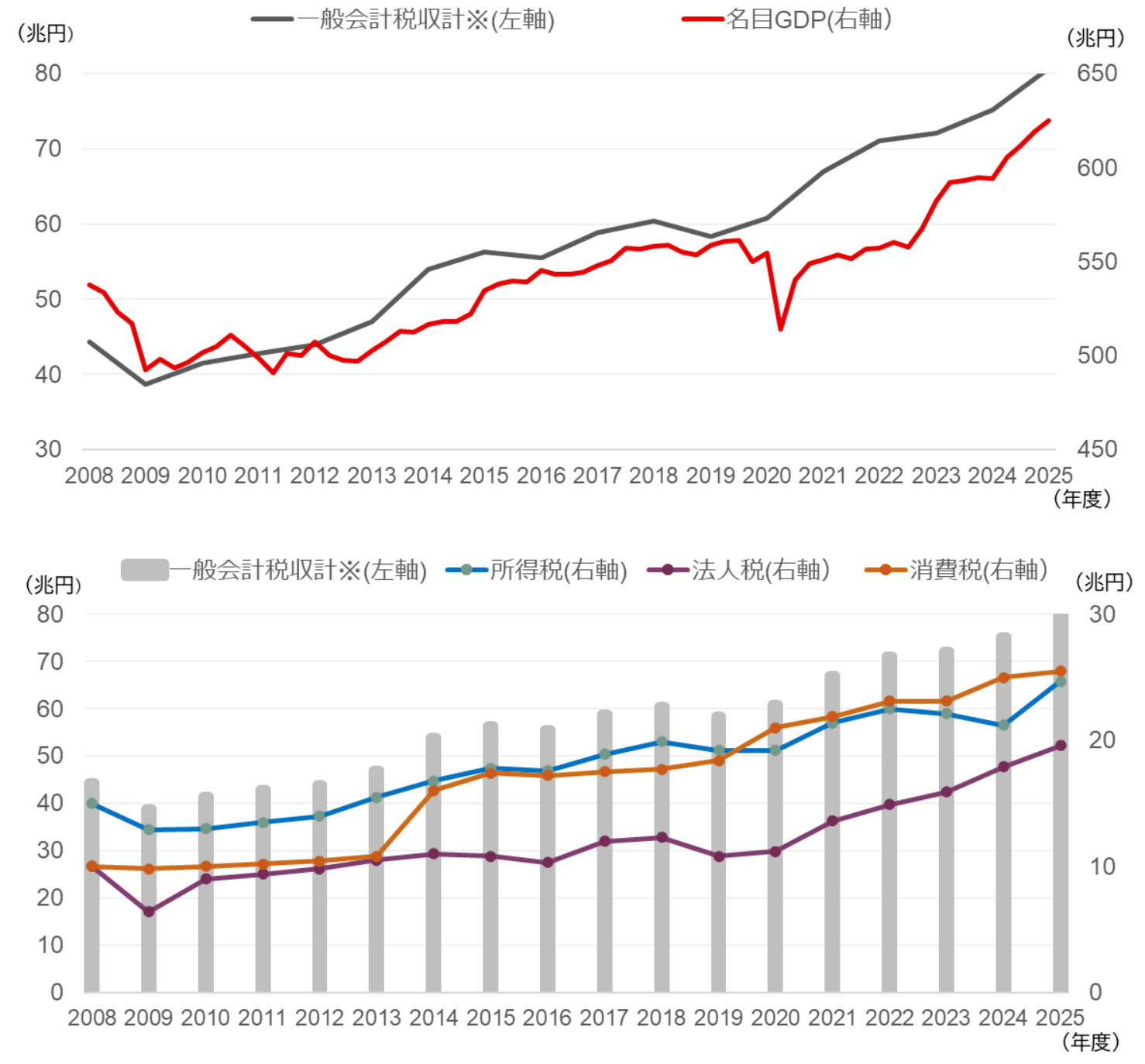

4点目は、金融・財政政策のポリシーミックスについてです。まず、税収は着実に増加しています〔図表26〕。これは、名目GDPの拡大が、企業収益の改善による法人税収の増加に加え、名目賃金の上昇による所得税収の増加、さらに物価上昇に伴う消費税収の増加をもたらしているためです。

すでに、所得税が課され始める「年収の壁」については178万円への引き上げが決定しています。ここ数年の税収増を踏まえると、財政出動の余力は十分に確保されていると判断されるため、個人消費の低迷から脱却する観点からも、さらなる家計支援策の拡充が求められます。

[図表26]一般会計税収と名目GDPの推移

※2024年度以前は決算額、2025年度は補正後予算額

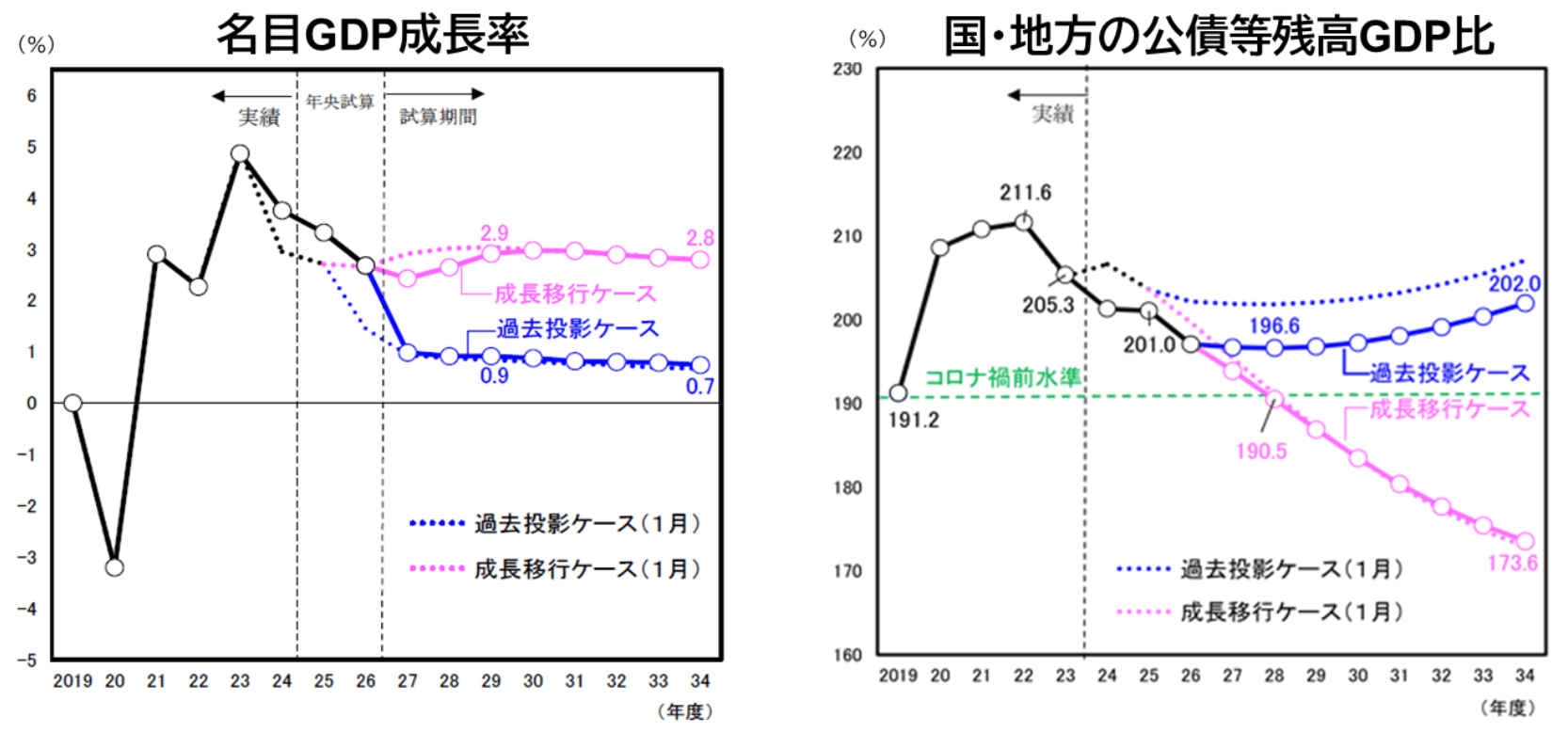

また、政府が示している今後の経済・財政の見通しについて、左側に示した名目GDP成長率と、右側の国・地方の公債残高対名目GDP比率(財政の健全性)の関係を確認すると〔図表27〕、左の紫線で示した「過去投影ケース」では、中長期の経済成長率が0%台後半にとどまるため、右の財政の健全性も横ばい圏にとどまります。一方で、左のピンク線で示した「成長移行ケース」は、名目成長率が2%台後半に移行することを前提としており、その場合には右の財政の健全性も順調に改善していくことが見込まれています。

直近の名目GDP成長率については、2023年度が4.7%、2024年度が3.7%と高い伸びを示している点を踏まえると、「成長移行ケース」が実現する可能性は十分に期待できます。これにより、財政出動の余地がさらに広がることにもつながります。

[図表27]経済成長(名目GDP率)と財政の健全性についての政府見通し

【過去投影ケース】

ゼロ近傍の成長を過去数値より投影し、中長期的に実質0%台半ば、名目0%台後半の成長。全要素生産性TFP)上昇率が直近の景気循環の平均並み(0.5%程度)で将来にわたって推移するシナリオ

【成長移行ケース】

賃上げと投資が牽引する成長型経済に移行し、実質成長率が2020年代後半に1%台半ば、2030年度以降も1%を安定的に上回る成長(名目成長率は中長期的に2%台後半)。TFP上昇率が過去40年平均の1.1%程度まで高まるシナリオ 出所:内閣府中長期の経済財政に関する試算(2025年8月)のポイントより

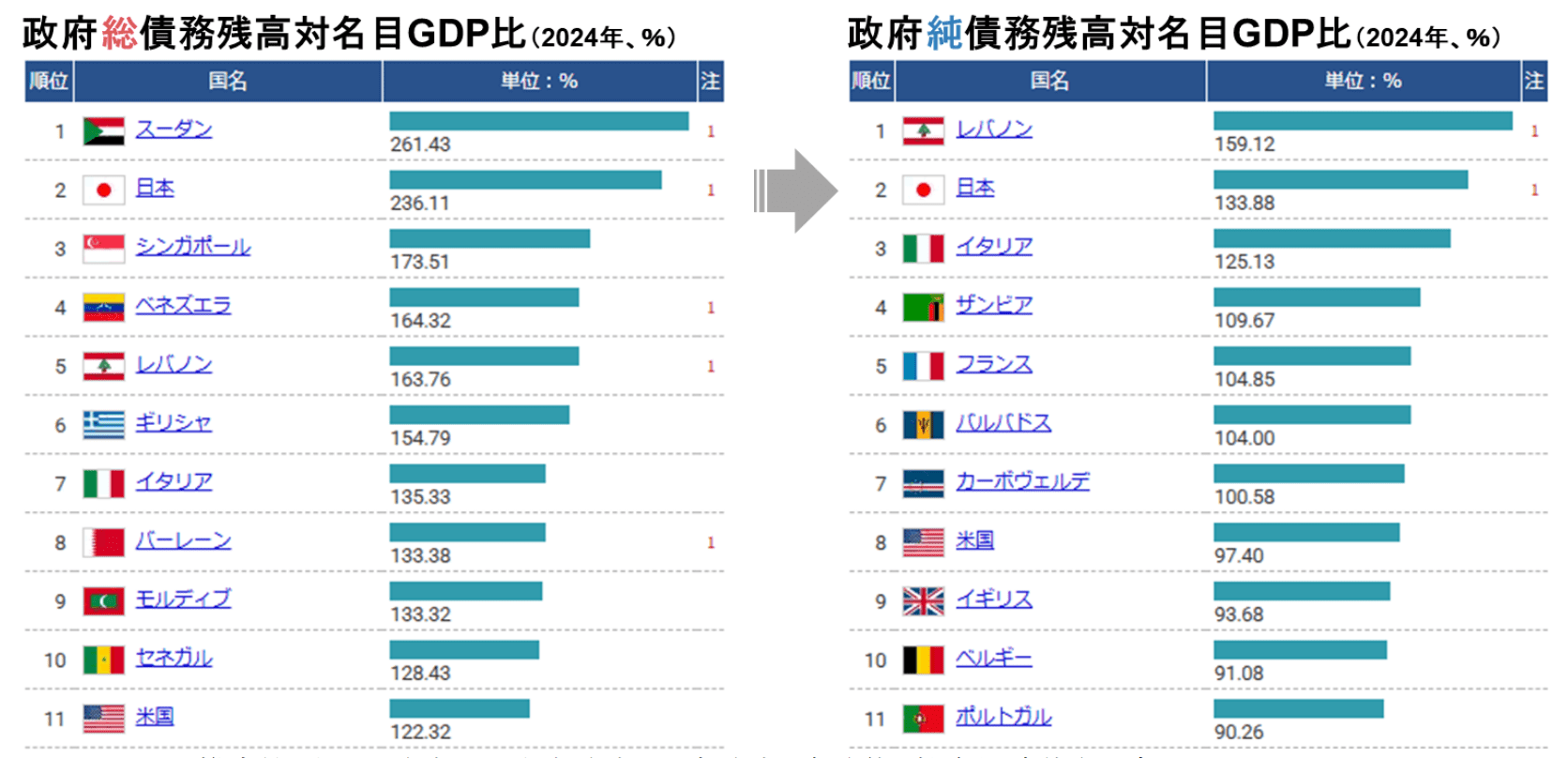

さらに、高市政権は、財政の健全性を評価する指標として、従来の政府総債務残高ではなく、企業財務と同様に資産を考慮した「政府純債務残高」に基づく対名目GDP比率を重視する方針を打ち出しました。この指標を用いることで、財政の健全性はグラフ左の236%から右の134%へと低下することになります〔図表28〕。もっとも、この数値自体は依然として国際的に高い水準ですが、直近の年間財政収支の国際比較では、日本がG7の中で最も改善を示していることが確認されており〔図表29〕、財政破たんリスクを懸念すべき状況にはありません。

こうした状況を踏まえると、日本の財政が破たんに向かうような局面にはなく、したがって、プライマリーバランス(PB)の単年度黒字化目標に過度に拘束される必要性も後退します。その結果、責任ある積極財政を発動し得る環境が整つつあると評価できます。

[図表28]財政の健全性の国際比較:総債務vs 純債務(資産を考慮)

※注1:IMF推定値。なお、政府には中央政府、地方政府、自治体、社会保障基金を含む。IMF推計ベースの統計(World Economic Outlook)の為、各国当局発表の数値とは異なる場合がある。詳細定義はIMF GFSM (Government Finance Statistics Manual)ベース。

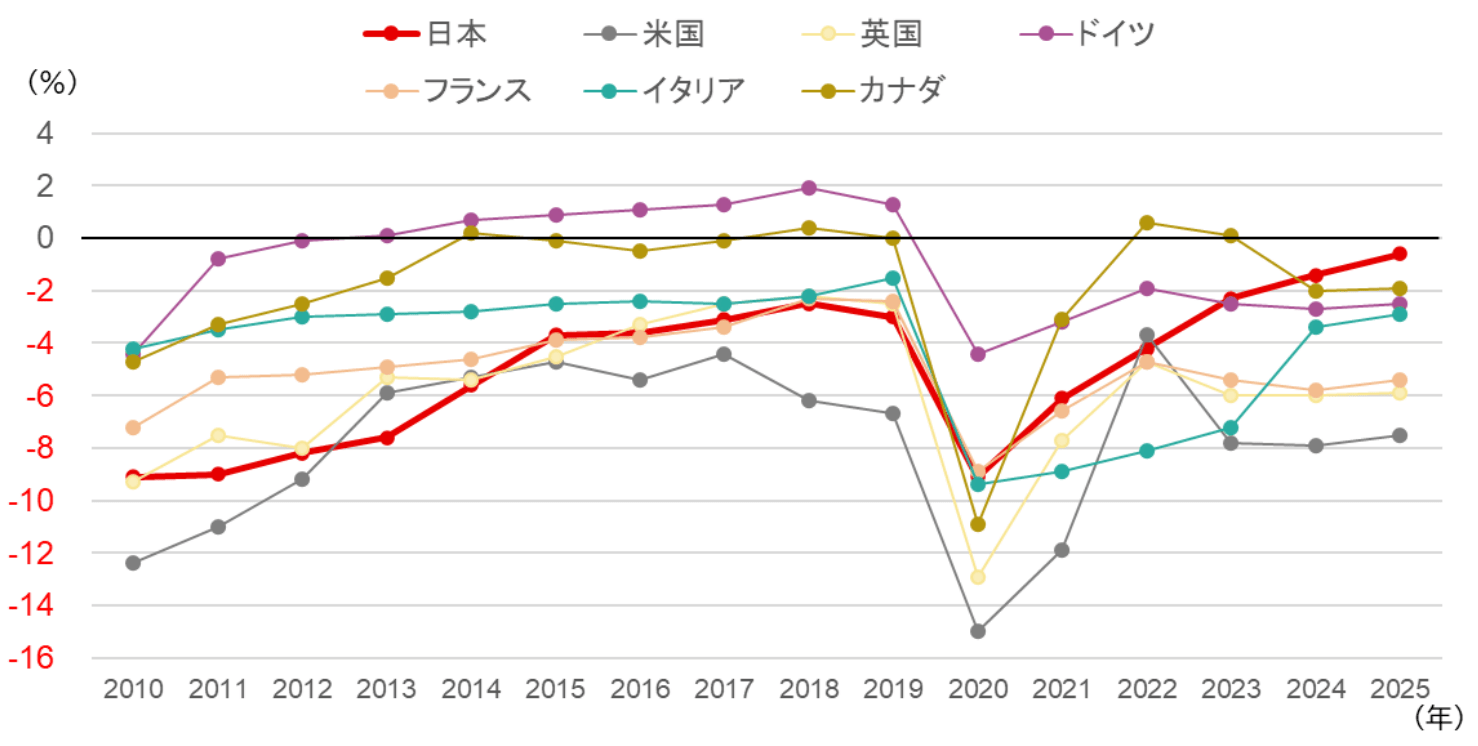

[図表29]財政収支の国際比較(対名目GDP比)

(注1)数値は一般政府(中央政府、地方政府、社会保障基金を合わせたもの)ベース。

(注2)日本は20242025年、それ以外の国々は2025年が推計値。

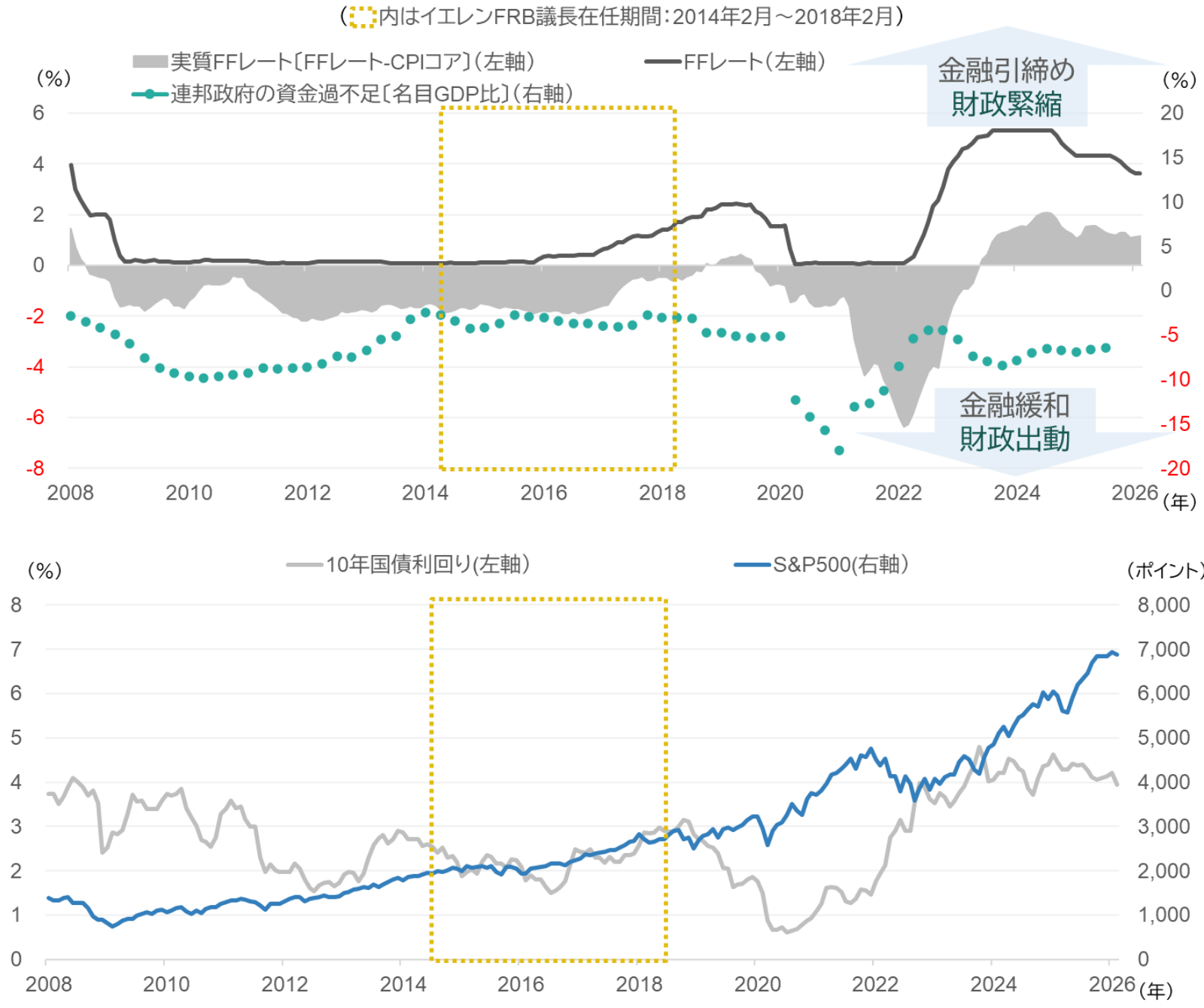

なお、金融・財政のポリシーミックスについては、ゼロ金利からの金利正常化局面を先行して経験した米国の事例が参考になります〔図表30〕。特に、イエレンFRB議長の在任期間(2014年2月~2018年2月、黄色の点線)には、グレーの折れ線で示したFFレートの引き上げを極めて緩やかにとどめ、グレーのシャドウで示される実質FFレートがマイナス圏内で推移するよう、緩和的な金融環境を維持していたことが確認できます。

また、この期間においては、緑の点線で示した連邦政府の資金収支(対名目GDP比)もマイナス圏で推移しており、財政面でも積極的な出動が行われていました。すなわち、緩和的な金融政策と財政出動のポリシーミックスを通じ、企業や家計の高水準の需要を喚起し、一定のインフレを許容する、まさに高圧経済政策が実践されていたことがうかがえます。

さらに、この期間に限らず、リーマンショック以降の米国経済においては、2023年半ばからの金融引き締め期を例外とすれば、概ね緩和的な金融政策と財政出動のポリシーミックスが維持されてきた点も確認できます。

同時に、高圧経済を主張していたイエレン議長の在任中、グレーの折れ線で示す米国の長期金利や青の線で示す株価は、ともに安定的に推移しており、ポリシーミックスの効果が一定程度発揮されていたことも読み取れます。

[図表30]米国のポリシーミックス(金融・財政政策)と資産価格の推移

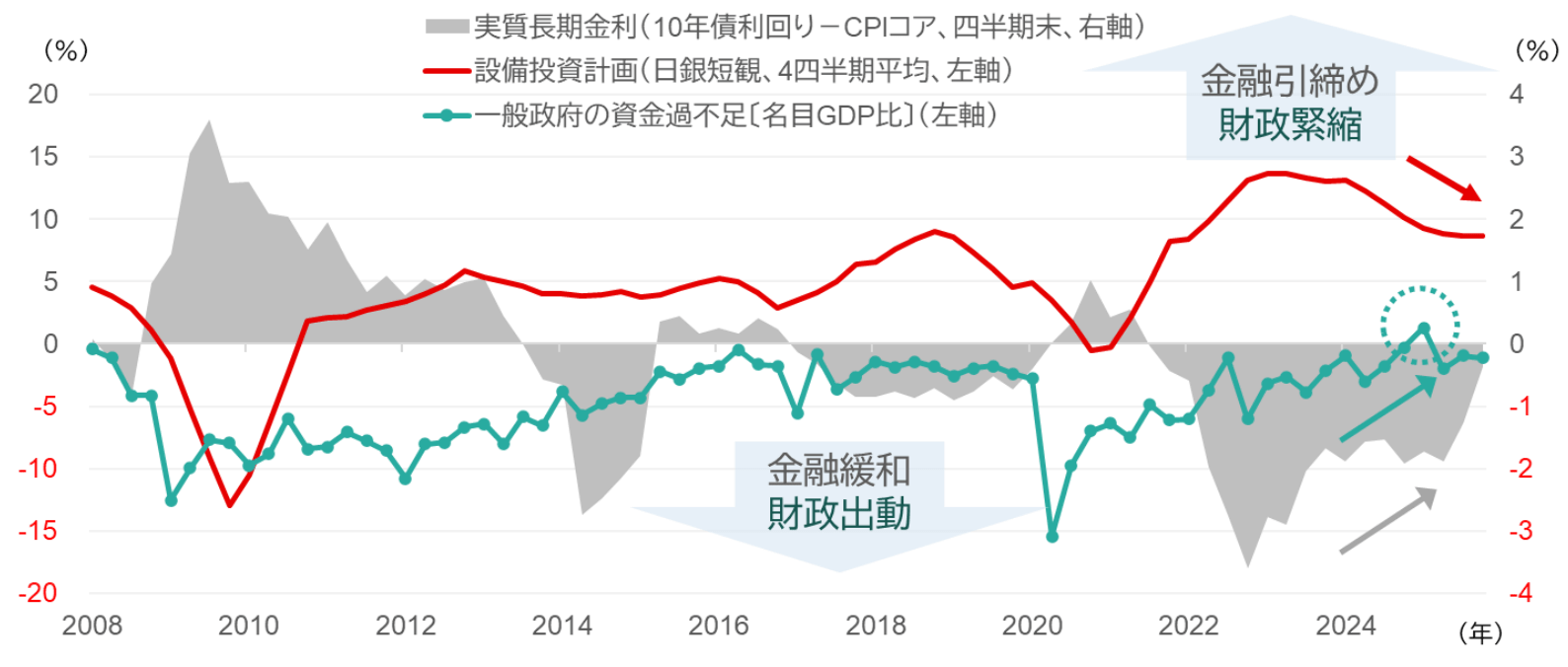

ここで、ポリシーミックスについて日本に目を転じると〔図表31〕、危うさを感じざるを得ません。まず金融政策については、日銀が2025年12月に追加利上げを行い、政策金利は30年振りの0.75%となり、長期金利も2%台まで上昇しています。

それでもグレーのシャドウで示した実質長期金利はマイナス圏内に留まり、緩和的な金融環境が維持されていますが、2024年7月に利上げを開始して以来、実質長期金利の上昇に反応するかのように、赤線で示した企業の設備投資計画に頭打ちの兆しが出てきています。

また、緑の折れ線で示した一般政府の資金収支の対名目GDP比率をみても、一時期プラス圏に浮上するなど、緊縮的な財政状況がみてとれます。補正予算で成立した総事業規模21兆円超の総合経済対策で、緊縮的な財政運営は幾分緩和されますが、今後緩和的な金融政策と財政出動のポリシーミックスが維持されるかが、高圧経済の実現に大きく関わってきます。

[図表31]日本のポリシーミックス(金融・財政政策)と設備投資計画の推移