補助金でインフレ懸念を覆い隠す日本政府

日本でも、川上・川中物価のエネルギー価格が3月に高騰しています。

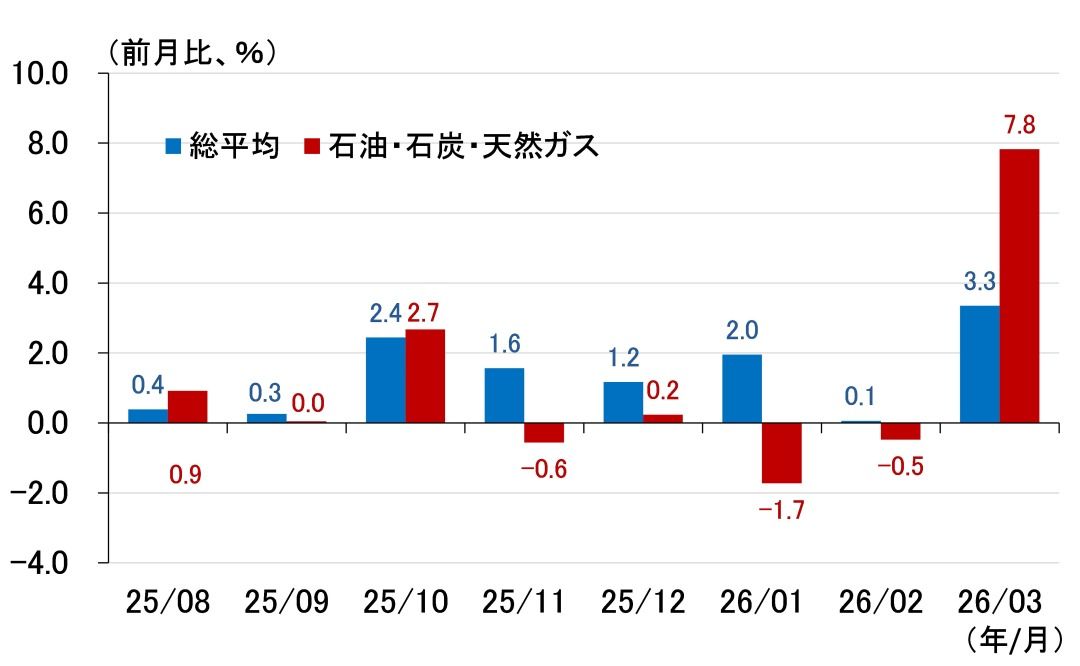

まず、川上の物価である輸入物価(円ベース)を見ると(図表5)、総平均が前月比3.3%上昇と、2月の0.1%からプラス幅を大きく拡大させました。中でも「石油・石炭・天然ガス」が7.8%上昇と大幅に伸び、全体を押し上げました。

<図表5 日本の輸入物価(円ベース)>

出所:日本銀行、楽天証券経済研究所作成

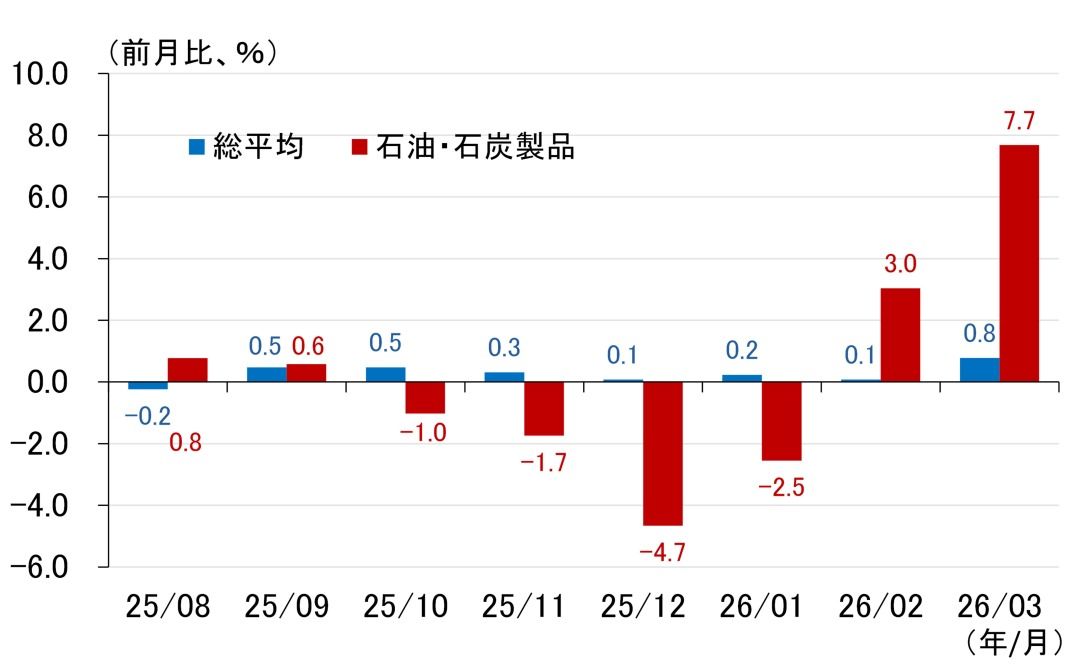

これを受けて川中物価である国内企業物価も(図表6)、総平均が前月比0.8%上昇と、2月の0.1%からプラス幅を拡大させ、「石油・石炭製品」が7.7%の大幅上昇となりました。

<図表6 国内企業物価>

出所:日本銀行、楽天証券経済研究所作成

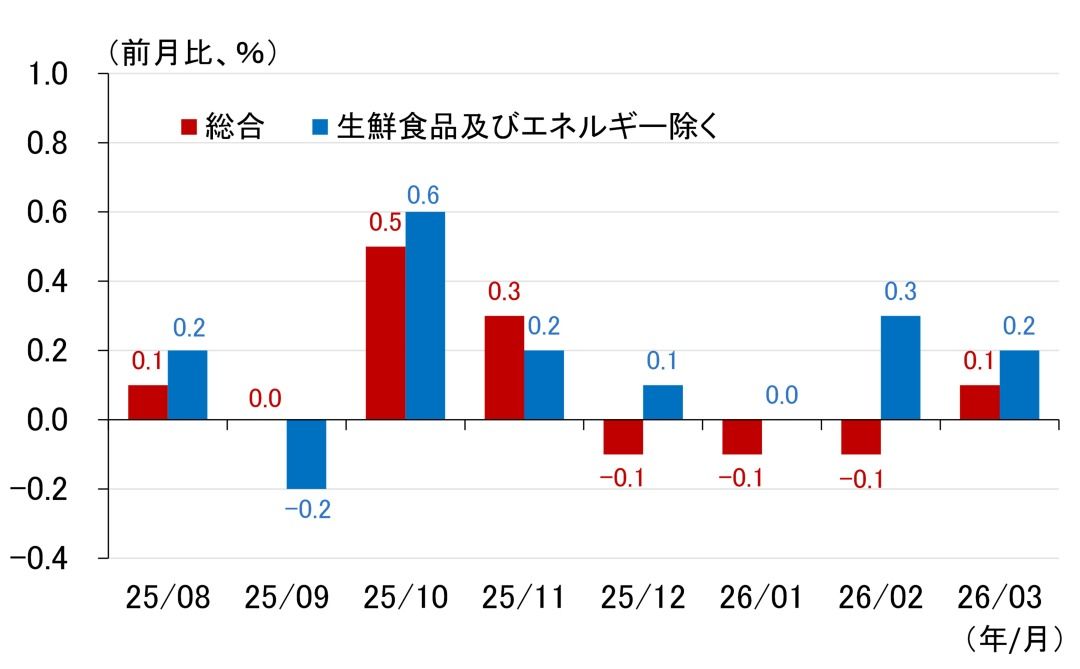

では、川下の消費者物価はどうなのかというと、現在3月のデータが確認できる東京都区部の消費者物価は(図表7)、エネルギーを含む総合指数の前月比(季節調整済)が0.1%上昇と、落ち着いた状態が続いています。

<図表7 東京都区部消費者物価指数>

出所:総務省、楽天証券経済研究所作成

ちなみに、エネルギー価格の前月比(原系列)は2.4%とわずかな上昇にとどまりましたが、4月は、「中東情勢を踏まえた緊急的激変緩和措置」によって、いわゆるガソリン補助金が3月19日から増額されたことを受けて、前月比マイナスになることが予想されます。

このように、財政支出によってガソリンなどの小売価格を直接抑制するというのが、日本政府が講じている物価対策の姿です。需要抑制効果がないとか、ガソリンを使用する国民の海外への所得移転を、ガソリンを使わない国民が肩代わりしているといった問題はさておき、今のところ広範なインフレに発展する気配はうかがわれていません。

日銀の植田総裁、サプライチェーンへの影響を懸念~遠のく4月利上げ~

むしろ日本銀行の植田和男総裁は、中東情勢の深刻化がサプライチェーンに及ぼす影響を気にし始めています。

13日に行われた第101回信託大会で総裁は、「資源輸入国であるわが国にとって、原油価格の上昇は、交易条件の悪化を通じて景気を下押しする要因となるほか、中東情勢の緊迫が長期化した場合には、サプライチェーンへの影響を通じて、企業の生産活動に下押し圧力がかかるリスクもあります」と、サプライチェーンに対する懸念を初めて口にしました。

これを受け、60%以上だった翌日物金利スワップ(OIS)市場が織り込む4月利上げの確率は、30%程度まで低下しています。

筆者は4月1日のレポート「日銀の3月『主な意見』が織り込めていない中東情勢を巡る深刻なリスク」)で、サプライチェーンに及ぼす影響が懸念されるため利上げは待つべきだと指摘しました。そんなこともあり、総裁の発言には全く違和感がありません。4月支店長会議による情報収集を経て、そうした意識が日銀内で強まったのだとみています。

2026年4月1日:日銀「主な意見」が織り込めていない中東情勢を巡る深刻なリスク(愛宕伸康)

従って、4月に利上げがあるかどうかは、植田総裁が述べるとおり、「中東情勢がなお不透明な状況にあることを踏まえ、その帰趨や、それが経済・物価・金融情勢に及ぼす影響を注視しつつ」、判断されることになるのでしょう。4月利上げの可能性は確実に低下したとみています。

10年金利2.5%は単なる通過点?

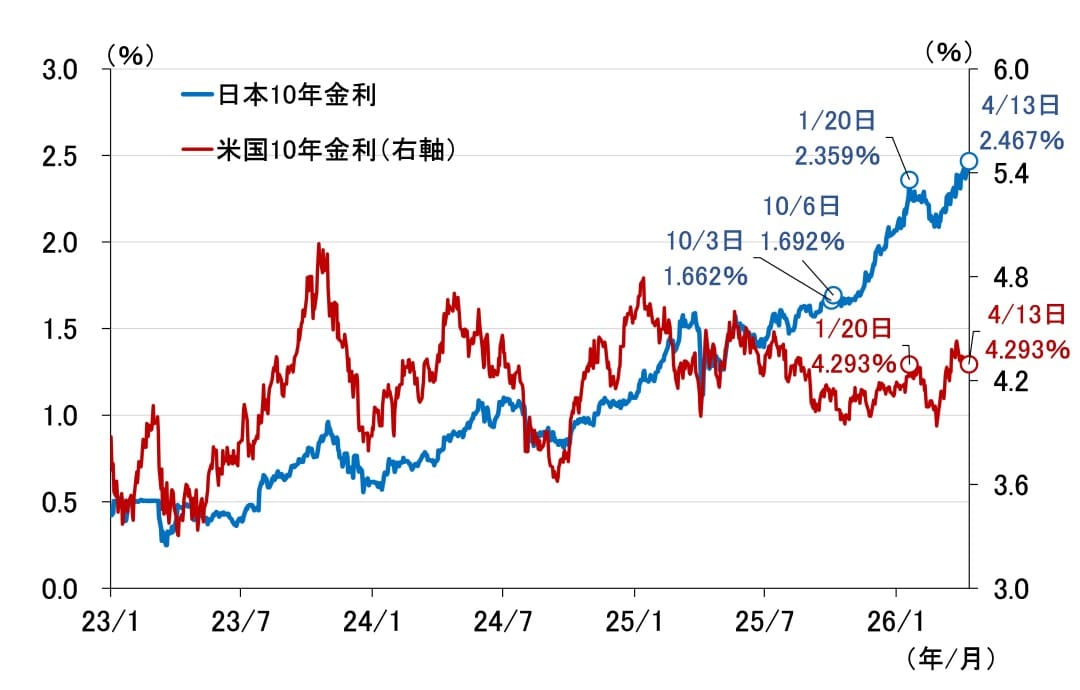

4月利上げの織り込みが低下しても、長期金利の上昇ペースは勢いを増しています(図表8)。イラン革命防衛隊がホルムズ海峡封鎖を宣言したのが3月2日。そのとき2.088%だった日本の10年金利は、インフレ懸念の高まりを受けて4月13日現在、38bp(ベーシスポイント、1bp=0.01%)高い2.467%を付けました。

<図表8 日米10年金利>

ちなみに、1月7日のレポート「2026年1月、日本自動車エンジン始動!~日銀の利上げと長期金利~」で紹介した10年金利の推計式を使って、現在の10年金利の水準が理論的に説明可能か調べてみました。

2026年1月7日:2026年1月、日本自動車エンジン始動!~日銀の利上げと長期金利~(愛宕伸康)

その推計式とは、政策金利(コールレート・オーバーナイト物)、景気動向指数、消費者物価上昇率、日銀の国債買入額、日銀の長期国債保有残高、民間の長期国債保有残高を説明変数としたもので、国債の需給バランスが悪化すると10年金利が上昇するよう説明変数に工夫を加えています。

図表9が、その推計結果を利用して外挿推計した2026年の予測値(図中の点線)と、10年金利の実績値を比較したものになります。外挿推計の前提として、(1)景気が緩やかな回復傾向を続ける、(2)消費者物価上昇率が2%に向けて縮小していく、(3)政策金利が2026年4月と12月に0.25%ずつ引き上げられる、(4)日銀の国債買い入れは日銀の計画通り減額される、と仮定しました。

<図表9 日本の10年金利の推計値と実績値>

これを見ると、4月13日の10年金利は図表8にも示した2.467%ですが、予測値とほぼ重なっていることが確認できます。つまり、2.5%近辺まで上昇してきた10年金利の現在の水準は、単なる通過点に過ぎないことを示唆しています。

中東情勢悪化でさらにインフレリスクが高まれば、推計値より高い水準にオーバーシュートする可能性があるということを、意識しておくべきかもしれません。