3月の米CPIが前年比3.3%上昇と、2月の2.4%から大きく伸びを拡大させました。中東情勢悪化によるエネルギー価格の上昇が背景です。FRBは利下げか利上げか。判断の分かれ目を整理します。一方の日銀、植田総裁は初めてサプライチェーンへの懸念を表明。4月利上げは難しいという予想通りの展開に。市場の利上げ織り込みも低下しています。

※本稿は、4月15日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「FRBが利上げ?その判断の分かれ目と、遠のく日銀の4月利上げ」を抜粋・編集しています。

米国CPI上振れでインフレ懸念再燃か

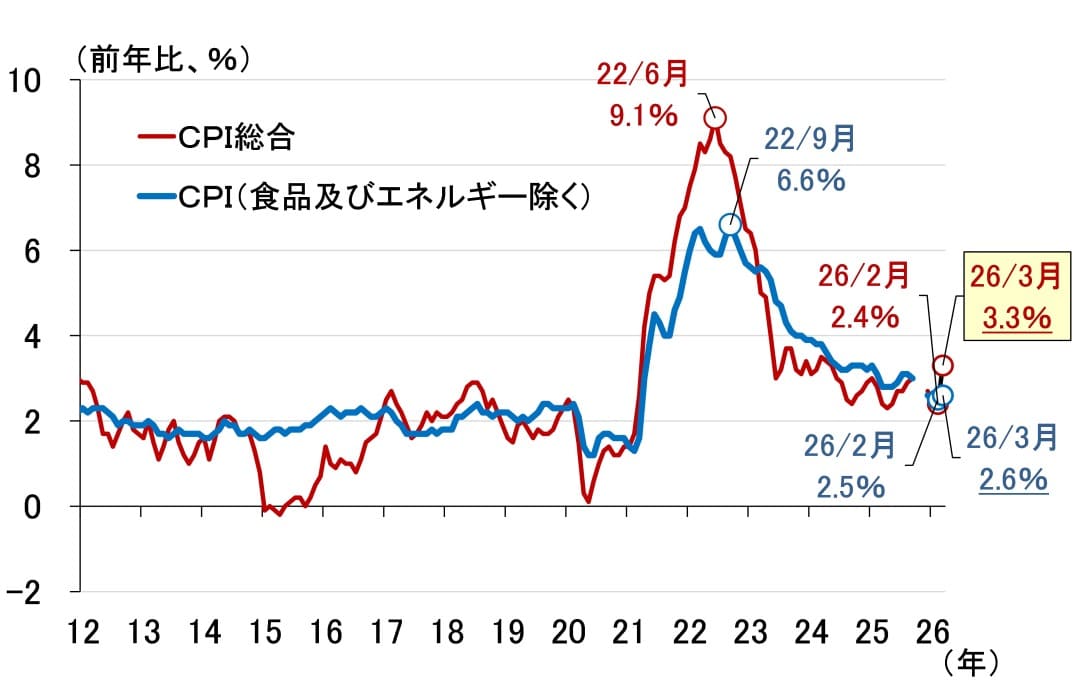

米労働省労働統計局(BLS)が10日に発表した3月の米消費者物価指数(CPI)は、総合指数が前年比3.3%上昇と、2月の2.4%からプラス幅を大きく拡大させました(図表1)。米国とイスラエルによるイラン攻撃でガソリン価格が高騰したことが背景にあります。食品とエネルギー除くベースでは前年比2.6%上昇と、2月の2.5%から小幅の拡大にとどまりました。

<図表1 米国の消費者物価指数(前年比)>

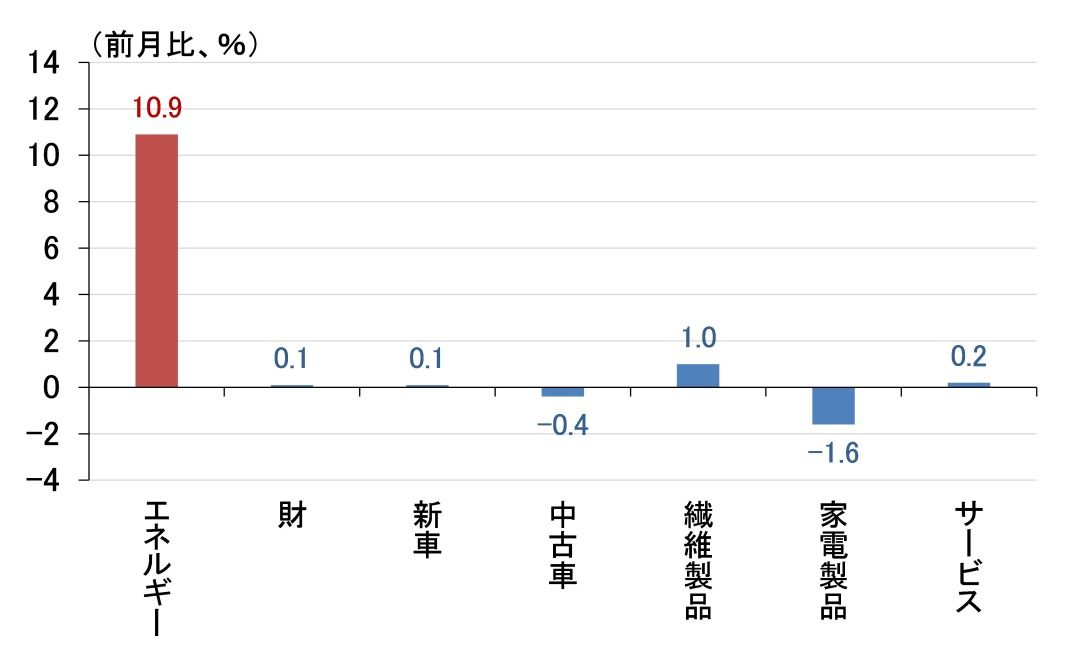

背景については、分野別に季節調整済みの前月比を見れば明確です(図表2)。食品とエネルギーを除く「財」が前月比0.1%、「サービス」が同0.2%と小幅な伸びに止まったのに対し、「エネルギー」は10.9%と、全体の伸びの約4分の3を占めました。

<図表2 3月の米消費者物価指数(前月比)>

出所:米労働省労働統計局(BLS)、楽天証券経済研究所作成

11日にパキスタンの首都イスラマバードで開催された、米国とイランによる戦闘終結に向けた協議が物別れに終わり、12日にはトランプ米大統領がホルムズ海峡への船舶の出入りを封鎖すると表明するなど、再び原油相場高騰によるインフレ懸念が再燃する気配を見せています。

両国は立場の大きな隔たりを認めつつも、交渉継続に含みをもたせており、米国時間の7日に合意した停戦期限の22日までに何らかの動きが出る可能性はあります。しかし、原油相場が再び騰勢を取り戻し、インフレ懸念が再燃するようなことになれば、米連邦準備制度理事会(FRB)の次の政策変更は、利下げではなく、利上げになる可能性があります。

その分かれ目が何なのか、どのようなポイントを注意して見ておけば良いのか。以下では、インフレが特定の分野に止まらず、広範なインフレ(Broad-based inflation)になるかどうかが重要であることを、改めて指摘しておきたいと思います。

利下げか利上げか、その分かれ目は広範なインフレになるかどうか

上のBroad-based inflationの「broad」という言葉は、FRBの米連邦公開市場委員会(FOMC)の声明文や議事要旨などでよく見かける単語ですが、特に2022年から2023年にかけて実施された利上げの際に頻繁に使われました。その含意は、当時と2008年を比較するとよく分かります。

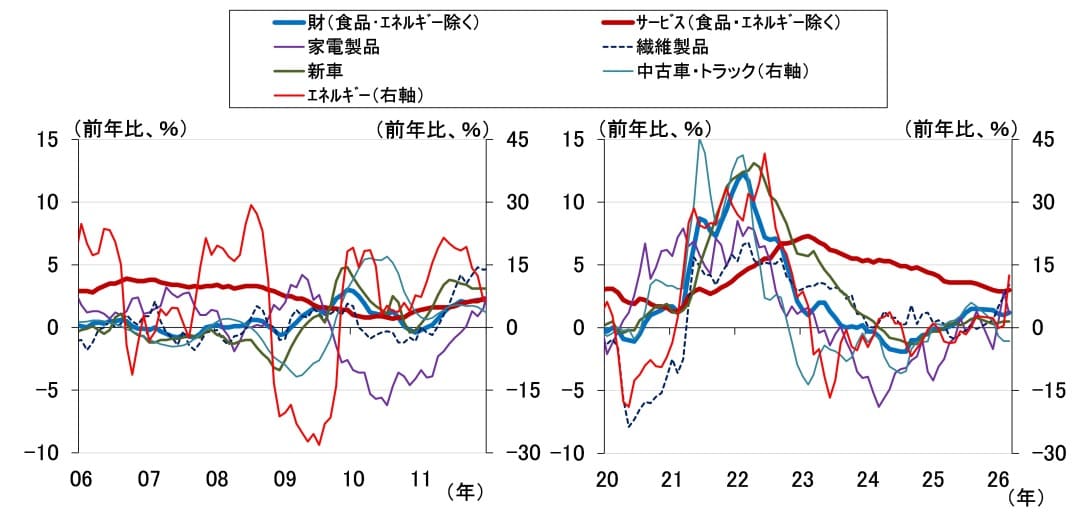

図表3は、左が2008年前後、右が2020年以降のCPI前年比を分野別に見たものです。これを見ると、エネルギー価格の高騰という共通点のある2008年と2022年で、エネルギー以外の分野の動きに歴然とした違いがあることが分かります。

<図表3 広範なインフレ(Broad-based inflation)かどうか>

すなわち、新興国ブームによって原油相場が高騰した2008年は、他の分野の価格がエネルギー価格の影響をほとんど受けていない一方で、2022年から2023年にかけては、新型コロナウイルスによるパンデミック後の過剰流動性と、サプライチェーン混乱による供給制約が重なり、財からサービスまで広範に(broadly)価格が上昇しました。

人々のインフレ予想が高まったからこうなったのか、こうなったからインフレ予想が高まったのかは詳しく検証する必要がありますが、いずれにせよ2022年から2023年にかけての状況は、FRBがビハインドザカーブ(利上げが後手に回ること)に陥ったとみることができ、利上げを急がざるを得なかったのも理解できます。

このように、広範なインフレ(Broad-based inflation)になるかどうかが重要なポイントであり、図表2で示したとおり、現在はまだそこまでの状況ではないとみることができます。ただ、そのリスクが燻(くすぶ)っているのも事実で、景気鈍化懸念とあわせ、市場はFRBの次のアクションが利下げなのか利上げなのか、諮りかねている状況です。

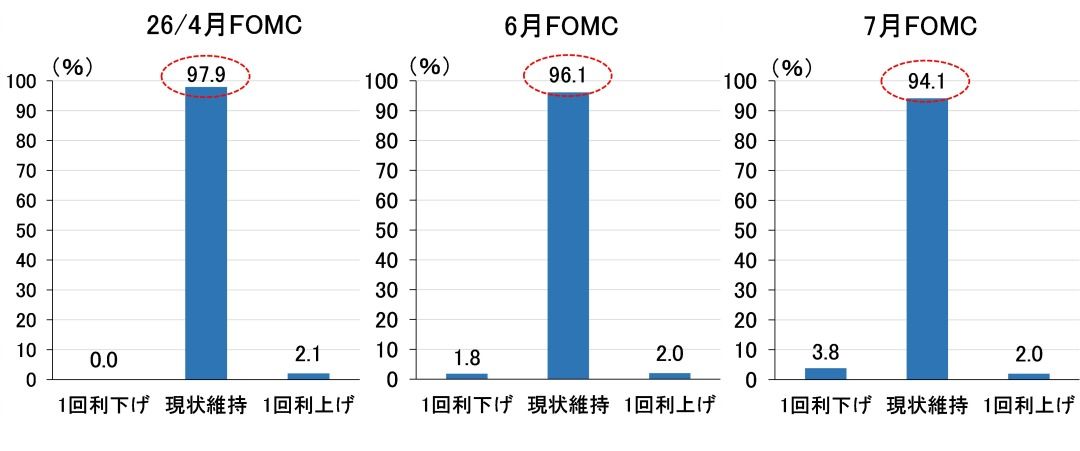

金利先物が織り込む利下げ・利上げ確率を見ると(図表4)、この先3回のFOMCは9割以上現状維持で、利下げと利上げは低い確率で拮抗(きっこう)しています。

<図表4 金利先物が織り込むFRBの利上げ・利下げ確率>

出所:シカゴ先物取引所(CME)、楽天証券経済研究所作成