米雇用統計は強弱混在、欧米利上げ観測でドル高地合い続く

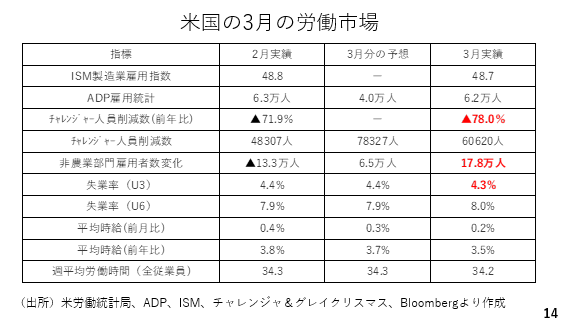

ここから先ほど発表された米3月雇用統計を見ていきましょう。非農業部門雇用者数は前月2月分の実績が9.2万人の減少から13.3万人の減少へと大きく下方修正されました。但し、3月分は6.5万人の増加予想を大きく上回る17.8万人の増加となりました。また、失業率も横ばいとの予想に反して、4.3%へ低下しました。これら注目度の高いヘッドラインに照らせば今回の雇用統計は非常に強い結果だったと映ります。一方、広義の失業率(U6)は上昇しました。広義失業率とは、フルタイム勤務を希望しているパートタイム勤務者も失業者に含めて計測しているものです。隙間時間は失業しているのと同じとの考えです。また、平均時給の伸びも週平均労働時間も前月実績や事前予想を下回っており、今回の雇用統計はそこまで強いと言うわけではありません(スライド14)。

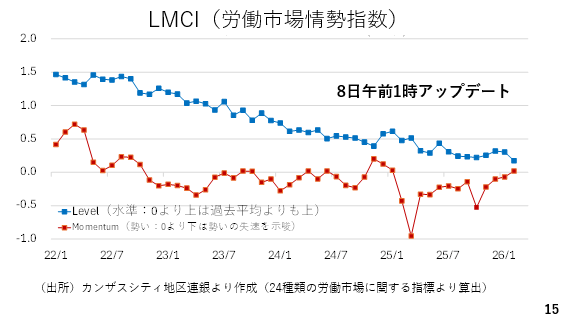

それでもやはり非農業部門の雇用者数が17万人以上も増加したという結果は労働市場の改善を示唆したものと評価していいでしょう。実際、24種類の労働市場に関する指標をもとにカンザスシティー地区連銀が算出しているLMCIのモメンタムも2月に1年ぶりにプラス圏に浮上しました。これは労働市場が改善しているとの方向性を示唆するものです。このLMCIは来週の日本時間8日午前1時にアップデートされることから注目です(スライド15)。

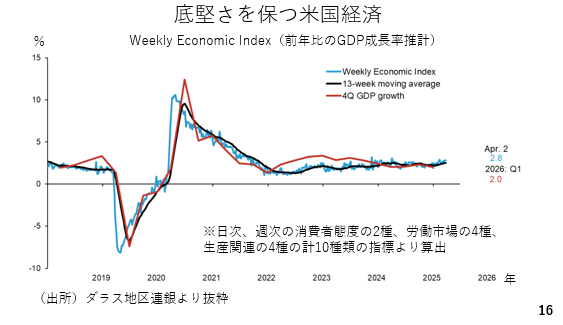

米経済をめぐっても総じて底堅さを維持しています。ダラス地区連銀が公表しているWeekly Economic Indexも4月2日時点で前年比2.8%成長を示しています。3月はイランとの戦争中であるにもかかわらず個人消費が堅調に推移しました。これらを踏まえ、アメリカの利下げ観測は後退しています(スライド16)。

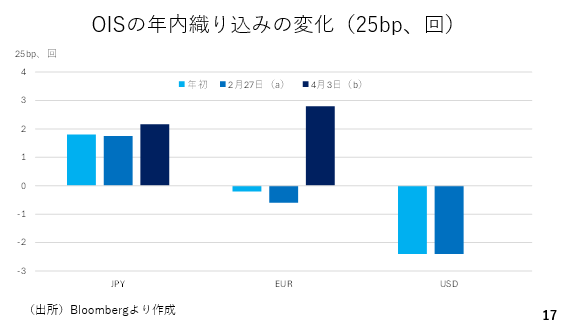

政策金利の行方を占うオーバーナイトインデックススワップ(OIS)市場を見るとアメリカでは年初および2月末時点で2.4回の利下げが織り込まれていました。ところが、3月には一時的に利上げを織り込む時期を経て現在は利下げ期待が完全に消えています。また、ユーロ圏でも年初から2月末にかけて若干の利下げが織り込まれていましたが、足元では3回近い利上げが見込まれている状況です。こうした中、日銀の利上げの織り込みも年内2.2回へとやや上昇していますが、欧米の変化に比べるとごくわずかです(スライド17)。