「日本売り」報道は的外れ?日銀、4月利上げは「引くに引けない」か

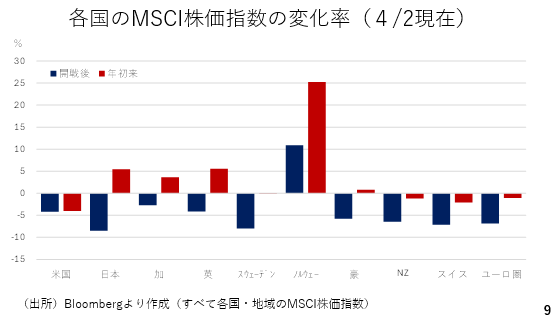

さて、今週は円安に加え、株と債券も下落したことから、一部では「日本売り」または「トリプル安」といったワードが報じられました。そこで内外の株式相場を比較しました。確かに、対イラン攻撃が始まった後の下落率(紺色)によれば、日本株の下落率が大きくなっています。

一方、年初来の変化率(赤色)では、むしろ日本株は上昇しています。3月の下落率拡大の背景は、2月中旬以降の大幅な日本株の上昇が影響していると考えられます。この時期、日本では高市総裁が「利上げに難色を示した」とする報道やリフレ派とされる二名が審議委員に指名された日銀人事案を受け、市場で金融緩和の長期化が期待され、日本株がかなり急上昇していました(スライド9)。

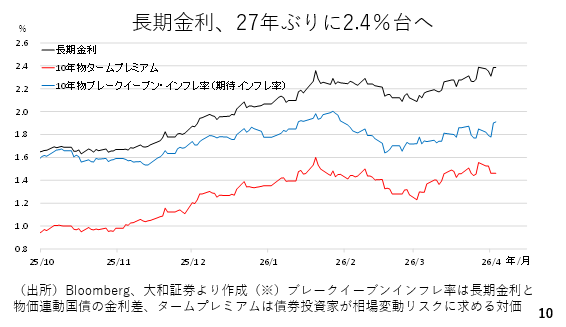

また、長期金利が27年ぶりに2.4%台まで上昇しましたが、悪い金利上昇の1種ともされるタームプレミアムは今週低下しています。一方、3月以降、期待インフレ率の上昇が続いていますが、これは原油価格の上昇を受けたグローバルに共通する動きであり、日本固有の現象ではありません。日本の長期国債の価格の下落率は2%未満で、これは3%から4%程度も下落した欧米の国債相場に比べれば小さなものです。以上を踏まえると日本売りやトリプル安といった状況ではなく、実質金利がマイナス圏に位置していることから円安が進みやすい環境に、有事のドル買いが重なっている構図と整理できるでしょう(スライド10)。

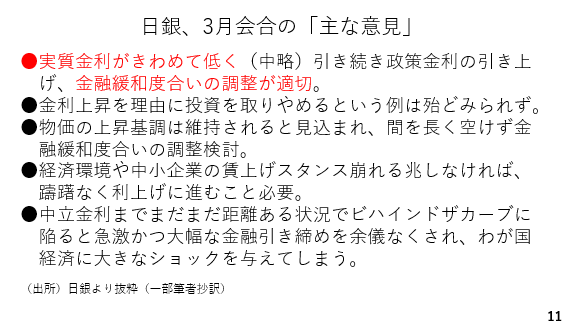

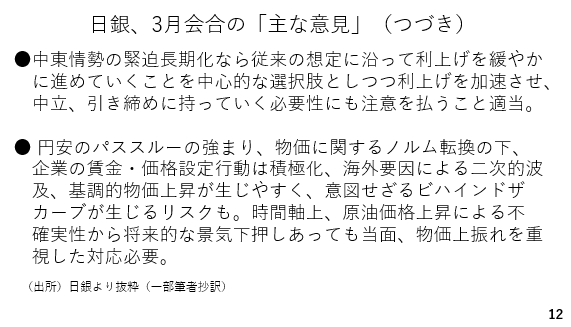

今週、日銀が3月会合の「主な意見」を公表しました。中東情勢が緊迫化している時期でしたが、その割に利上げに前向きな意見が多数見受けられました(スライド11および12)。

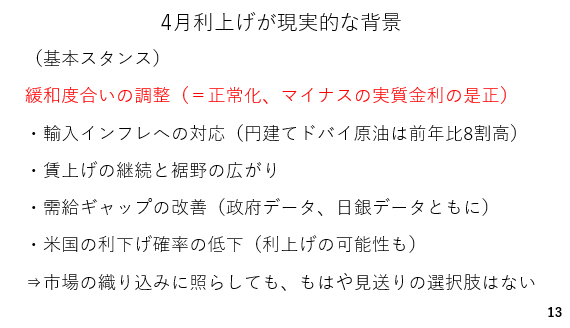

現在の日銀の基本スタンスはあくまでも金融緩和度合いの調整という正常化を進めることでしょう。また、日銀が4月に利上げを決めた場合、その背景として考えられるのは、輸入インフレへの対応でしょう。円建てのドバイ原油は既に3月末の時点で前年比8割も上昇しています。

また、日銀が重視する賃上げについても、その継続性や裾野の広がりが確認されています。さらに需給ギャップについても先週、紹介した通り、政府統計のものが2四半期ぶるにプラス圏に浮上し、本日発表された日銀の統計でも前期からプラス幅が拡大しています。また、米国の利下げの織り込みがかなり後退している一方、市場はすでに7割程度も日銀による4月の利上げを織り込んでいます。

こうした中で、仮に日銀が4月の利上げを先送りした場合、かなりドル高円安が進むと考えられ、日銀にとり、もはや4月利上げを先送りする選択肢はなくなりつつあると考えられます(スライド13)。