ドルの動きもチェック

ここから今週のドル高要因を見てみましょう。

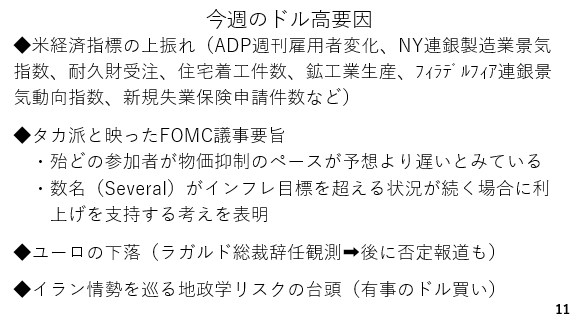

はじめに今週は多くの経済指標が予想を上回りました。さらに1月に開催されたFOMCの議事要旨によれば、ほとんどの参加者が物価抑制のペースが予想より遅いとみている上、数名がインフレ目標を超える状況が続く場合に利上げを支持する考えを表明したことが明らかとなっています。これらを受けて利下げの織り込みが若干ながら低下しました。

さらに今週はECBのラガルド総裁が任期を待たずして辞任するとの観測報道も見受けられました。のちに否定する報道も見られましたがこれもユーロ安を通じて間接的にドル高を後押ししました。さらに中東における地政学リスクの台頭は有事のドル買いを誘っていると考えられます(スライド11)。

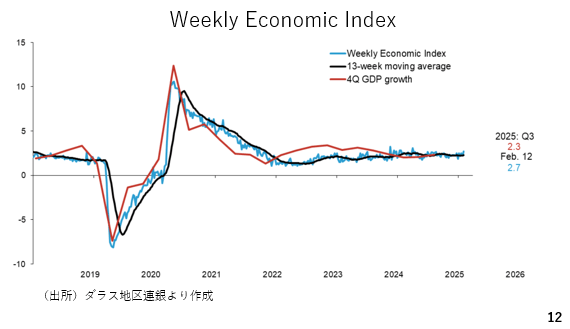

そこで米経済の現状を見ておきましょう。ダラス地区連銀が公表しているWeekly Economic Indexです。これは10種類の日次及び週次の経済指標から前年比で見た米経済の成長率を推計しているものですが、2月12日時点で前年比2.7%成長と景気の底堅さを示しています(スライド12)。

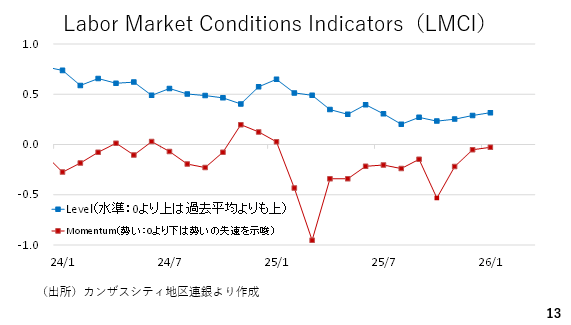

次に、カンザスシティー地区連銀が24種類の労働市場に関連する経済指標から算出しているLabor Market Conditions Indicatorsを見ても、現在の労働市場の水準を示す青い線(レベル)は持ち直しつつあります。赤い線(モメンタム)は労働市場の勢いを示しており、マイナス圏にある場合、労働市場が悪化していることを示しています。

ただし1月分についてはマイナス幅がさらに縮小しており、労働市場の悪化に歯止めがかかりつつあります。以上を踏まえると、市場は2回以上の利下げを織り込んでいますが、実際には新議長が就任した6月FOMCにおける1度の利上げにとどまる可能性が高いと考えられます(スライド13)。

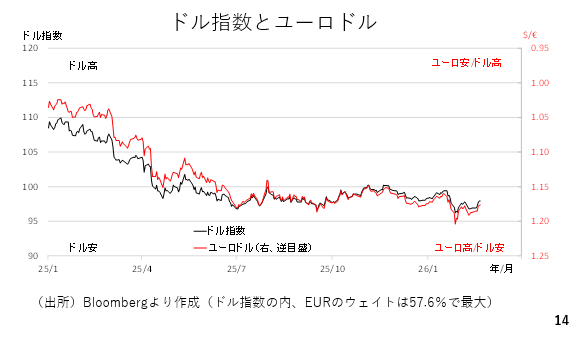

ユーロとドルの関係も確認しておきましょう。ユーロドルは為替市場で最大の出来高を誇る通貨ペアであり、この通貨ペアがどちらに動くかによってドルの方向も影響を受ける場面が多く見受けられます。

実際、ドル指数とユーロドル(反転)を重ねると非常に似た動きとなっています。例えば、昨年も春先にかけてドイツが憲法を改正して財政拡張に舵を切った結果、ユーロ高が進みましたが、これが当時はドル安の一因となりました(スライド14)。

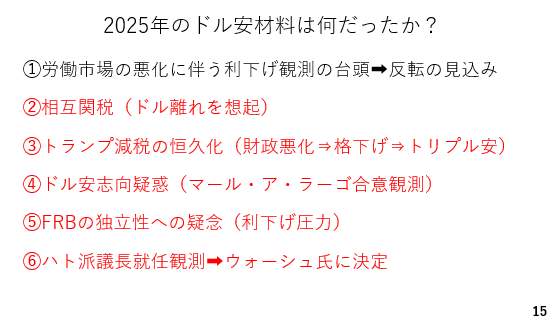

今後のドルを占う上で改めて昨年のドル安材料を確認しておきましょう。主に①~➅のドル安材料が挙げられます。このうち➀に関しては、時期は前後しそうですが、それでも今年のどこかのタイミングでの利下げの打ち止めが見込まれます。

また、➅をめぐっても候補者の中で最も相対的にみてハト派ではないウォーシュ氏が指名されました。とは言え、赤字で記した材料はどれもトランプ大統領の言動や政策に起因する材料です。

今年も中間選挙を控えていることを踏まえると、トランプ大統領の言動や政策がドルにネガティブに作用する場面も見られそうです。実際、年初からベネズエラに対する介入、グリーンランド領有をめぐる欧州との対立がありました。

このように考えると、利下げの打ち止めをによって、徐々にドルが下げ渋り、持ち直しに転じるとは見られますが、あまりドルに対しても強気になれない状況です(スライド15)。

第70回➁「相互関税違憲判決、今後の為替相場のゆくえ」に続きます。

――――――――――――――――――――――――――――――――