日銀の利上げと今後の為替相場への影響

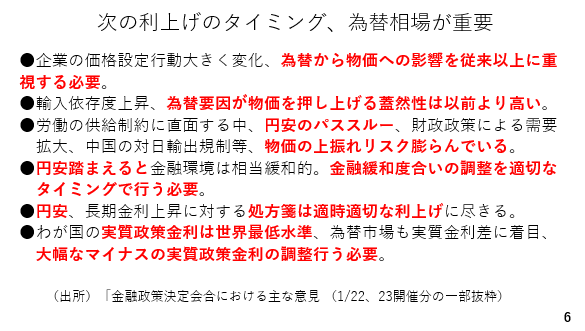

改めて1月の日銀金融政策決定会合に関する「主な意見」を確認すると、赤太字で記した通り、円安をかなり警戒している様子が見て取れます。したがってここから改めて160円を巡る攻防に転じた場合、日銀が4月にも利上げに踏み切る可能性は十分です。

ただ、逆に言えばそこまでの円安の緊張がなければ、次の利上げは前回の利上げから半年が経過した6月、または展望レポートが出される7月となりそうです(スライド6)。

もっとも予てより指摘してきた通り、円安の主因はマイナス圏にしている短期の実質金利です(実質金利=名目の政策金利-インフレ率)。日銀が利上げをしても、インフレ率が高止まりする場合、引き続き実質金利はマイナス圏にとどまり、円安圧力として残ります。

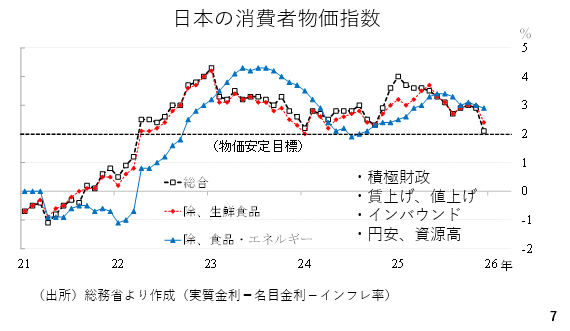

その点、現在の日本のインフレ率は「総合」と「除く生鮮食品」が低下しており、目先は2%を割り込むとみられています。ただし、高市総理は改めて積極財政方針を前面に打ち出しています。一定の需要刺激効果が予想される上、賃上げと値上げが続く見通しです。

また、インバウンドも依然として高水準を維持すると考えられます。さらに、昨年と比べると現時点では円安です。中東の地政学リスクを受け、原油価格が上昇する場合も輸入インフレの再燃をもたらします。通常、食品とエネルギーを除いたいわゆるコアコアは「総合」に遅れて低下すると考えられますが、2023年から24年にかけてみられた通り、ここからインフレ率が再び上昇に転じる可能性に要注意です(スライド7)。