対米投資に外為特会の活用は可能か

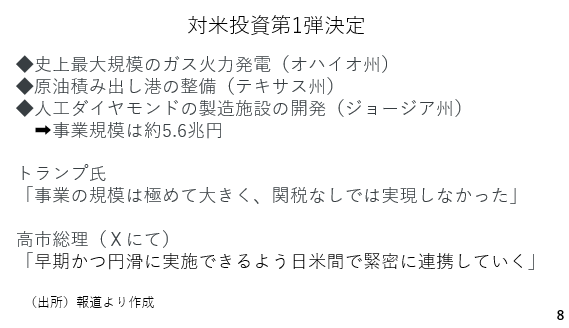

今週は対米投資案件の第一弾が決定しました。事業規模は約5.6兆円とされており、実際に円売りドル買いが発生する場合、かなりの円安圧力となります(スライド8)。

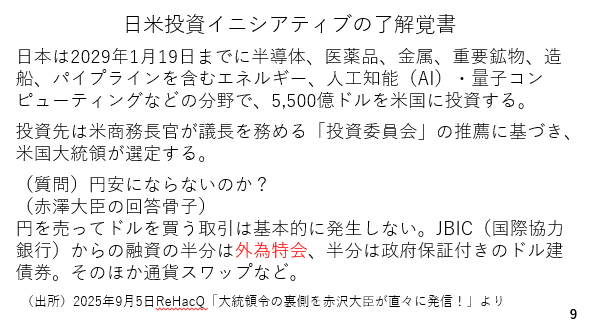

その点、赤澤担当大臣は昨年9月、基本的に円売りドル買いは発生しないと明言しました。JBIC(国際協力銀行)によるドル建ての融資を活用するとのことで、その半分は外為特会(外貨準備)、残りは政府保証付きのドル建て債券の発行によるものとされています。確かに、その場合、為替相場への影響はないように見られます(スライド9)。

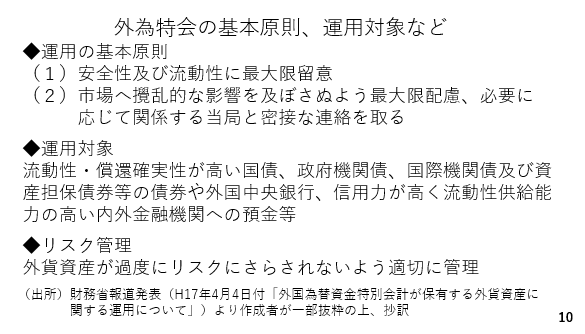

ただし、財務省が平成17年4月4日に公表している外為特会の運用の基本原則によれば、安全性と流動性に最大限留意すると明記されています。また、市場に影響を及ぼさないよう最大限配慮するとも記載されています。それだけに、運用対象は流動性や償還確実性が高い国債となっています。

改めて今回まとまった対米投資案件をみると日本経済にも恩恵がある投資と考えられる一方、円相場の安定すなわち円買い介入の原資である外為特会の使途として想定されているものではありません。

加えて現時点で200兆円以上の外為特会の内、約7割は米国債を中心とする証券です。実際に対米投資に回すとなれば大規模な米国債の売却が必要となり、その場合の市場への影響は不可避でしょう。

したがって実際に外為特会を使えるか不透明と言え、今後の推移を注視する必要がある上、仮に外為特会の活用が難しい場合、対米投資は円安材料となります(スライド10)。