過去との比較と株価の見通し

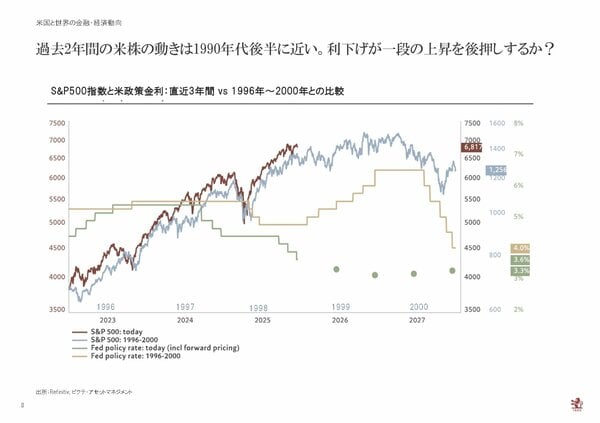

ピクテの流動性分析チームでは、1990年代後半と現在の株価の変動が非常に似ていると考えております(図2)。足元の堅調な株価を下支えているのは利下げであり、それも90年代後半に似ています。

図2

しかし、1990年代後半はITバブルの崩壊という結果を招きました。今回の局面に対してもAIバブル懸念はありますが、トランプ政権によるFRBへの影響力の行使や雇用に陰りが見えることで利下げに向かっているという点は異なります。今年の株価のメインシナリオとしては、マクロベースに従った米国株の上昇率は15%前後と見ております。

米国経済の特殊要因:対米直接投資とトランプ口座

さらに、特殊要因があります。

1つ目は対米直接投資額です。トランプ氏が「ディール」によって、各国からの投資が本格化するのが今年です。過去に見たこともないような額の直接投資が米国に流れ着くかもしれません。昨年1月以降、トランプ氏に約束させられた額を足し上げると約700兆円になります。これを数年で割っても、年間数百兆円という異次元の規模です。

もちろん約束だけして投資は後回しという国もあるでしょうが、すでに投資計画の青写真までできている企業もいるようなので、実行性もそれなりに高いのではないかと思います。

こうした対米直接投資は米国経済にとってかなりのプラス要因になるでしょう。一方で他国にとっては、自国に投資されたかもしれない資金が米国に流れているということですから、他国の経済成長のポテンシャルを奪っているとも考えられます。

2つ目は「トランプ口座」で、これは2025年1月1日から28年12月31日生まれの米国人の子供に対して1人当たり1000ドルを支給するという制度です。まず支給額が大きい上に、証券口座に振り込まれて米国株指数連動の分散ファンドに投資されるので、そのまま置いておくだけでも将来的には大きな資産になります。

ちなみにこれは国からの1000ドルだけでなく、年間5000ドルを上限として企業が従業員の子供に対して税制メリットを受けながらお金を出すこともできます。すでに拠出を行うと表明する企業もあり、株式市場にもプラスになるでしょう。

金融規制緩和と米国の個人資産

まだ実行されているものは少ないですが、金融規制緩和についても経済全体を押し上げる効果が見込めます。詳細は今後明らかになりますが、バーゼルⅢ最終化の延期は特に注目されるポイントです。

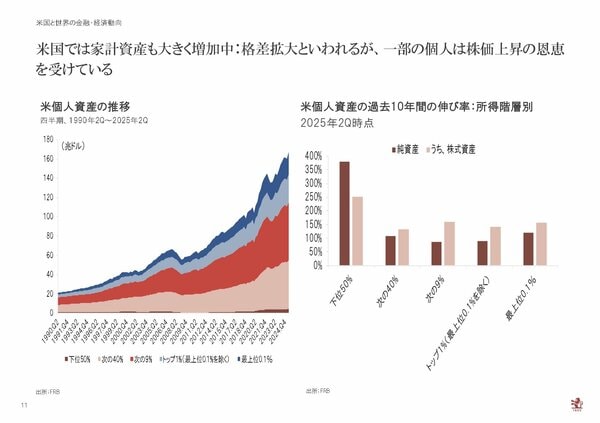

こうした各種の取り組みもあって米国の個人資産は増えており、所得ベース別の個人資産の推移をみると所得が下位50%の中低所得者層が実は最も資産が増えているのです(図3)。米国は資産効果が顕著ですから、これらを踏まえると米国は順調というのがメインシナリオです。

図3