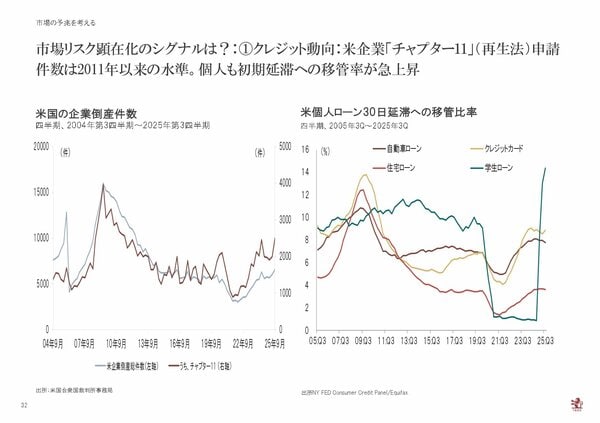

米国株も日本株も好調な滑り出しとなった2026年。しかし、企業倒産の増加、銀行の引当金、ノンバンク金融の動向など、注視すべきシグナルは少なくありません。

日本経済は好調と言えるのでしょうか? また、市場のリスクはどこにあるのでしょうか?

ピクテ・ジャパンの大槻奈那氏が解説します。

●前編は→株高の今こそ知っておきたい米国市場の現在地 ピクテ大槻氏が語る2026年の市場展望【前編】

※当記事は2026年1月9日に開催された「オルイン 新春セミナーin大阪」での講演内容をもとに再構成しています。

日本経済の見通し

日本については、緩やかな経済成長が継続すると見ており、これはマーケットのコンセンサスとも相違ありません。日本は潜在成長率が上がりそうで上向かない点が一番の問題です。だからこそ高市政権の新しい政策が重要になります。

東京財団は10年国債利回りが8%にまで到達するというリスクシナリオを発表していますが、その要因の1つは財政です。日本の財政のフローは改善しているものの、問題はストックです。財政支出増加を止める姿勢を政府としてどう見せていけるかがポイントです。

しかし、12月に成立した補正予算は、経済ショック時を除くと、過去最大級になりました。ここまでの規模の財政政策を打つ説明は丁寧に行う必要がありますが、投資家がそれに満足していないことで金利上昇が収まっていないとも考えられます。

個人的には、高市政権は重点分野として17項目を挙げていますが、本当に必要なのか、あるいはこの分野に日本の優位性があるのかという点が十分に勘案されていないように思えます。財政を出すだけ出して成果につながらなければ、投資家からはますます厳しい目で見られるのではないでしょうか。

過去1年の国債残高増減に対して購入主体を見ると、銀行は購入を減額させてきています。国債の含み損拡大や規制の影響から銀行には期待できない中、購入主体としての家計に対して期待が高まっています。

期待される市場と分野

期待される市場としては、政策重点分野のうちの、コンテンツやフードテック、防災等の分野に加え、以外な分野としては不動産業界が挙げられます。横軸に地価、縦軸にTOPIXの不動産業指数を取ったグラフを見ると、バブル期と現在を比較して、地価の上昇率以上に株価が上昇しています(図4)。その一方でまだ上昇が始まったばかり、ということ考えると、もう少しだけアップサイドがあると見ています。

図4

為替の見通し

為替については、日米金利差がこれから縮小していくと考えると、円高方向へ向かうとみています。デジタル赤字や財政不安などを考慮して円安方向に進むとの見方もありますが、個人的には懐疑的です。