市場リスクの予兆

ここからは市場の予兆について考えていきます。市場リスク顕在化のシグナルとして注視すべき指標がいくつかありますが、1つ目はクレジット動向です(図5)。米国のクレジット市場を見ると、企業倒産は意外にも増加しており、2011年以来の水準まで再生法申請件数が増えています。また、個人ローンでも延滞が増えています。

図5

クレジットの中では銀行決算も注目すべきです。プライベートクレジットを一部で活用していた米企業の破綻時に、JPモルガン・チェース銀行のジェームズ・ダイモンCEOは警鐘を鳴らしていました。そのJPモルガンも貸倒引当金など与信費用額が増加しています。

また、総資産が1億ドル未満の銀行については、四半期ベースで見るとすでに2割が赤字になっています。こうした銀行の業績動向も市場リスク顕在化のシグナルとしても活用できます。

クレジット動向の一つとして、AI・IT企業についても触れておくべきでしょう。ある大手IT企業のキャッシュフローを見ると、これまで低位にとどまっていた投資を急激に増やしたことでフリーキャッシュフローがマイナスになりました。

このこと自体はそこまで深刻ではないというマーケットの見方に賛成しますが、これが続くとやはり心配です。NVIDIAを中心とするAIエコシステムに関して、しばしば話題になる循環取引が膨張しているのではないかという指摘もあります。

もっとも業界に大企業が少ないので、こうした取引が大きくならざるを得ない側面もあります。とはいえ、その歯車が壊れて巨額の減損が発生しないかには注意しておく必要があります。

ソフトデータとセンチメント指数

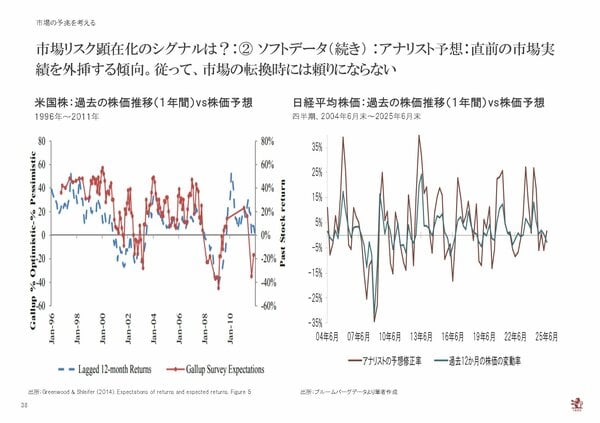

2つ目のシグナルはソフトデータです。CNNが発表するFear & Greed 指数、Put/Call指数、米国の個人投資家のマインド指数も参考になるでしょう。ただ、ソフトデータの一つとして活用されるアナリスト予想は、トレンドが変わる転換点を予測するのには向きません。

行動経済学分野のある有名な論文では、市場の株価予想は過去12カ月間のマーケットリターンを後追いしているに過ぎないことを指摘しています(図6)。これはアナリストが市場の過去実績から外れた極端な予想を出すと、結果が出る頃にはそのアナリストの社内評価が低くなってしまうからです。

図6

NBFI(ノンバンク金融仲介業)

3つ目のシグナルとして、最近よく聞くようになったNBFI(ノンバンク金融仲介業)の動向も挙げられます。NBFIが今や世界の金融資産の半分程度の規模を握っていますので、銀行以上に重要なセクターです。どこか大きなファンドが破綻した、あるいは資金流出を止めたという報道が出ればと、2007年のパリバショックを彷彿とさせる予兆になるかもしれません。

中国経済

4つ目は中国です。中国の投資額が大幅に減少していることはご存じの通りですが、銀行の平均不良債権比率は1.6%程度です。もっとも、2023年に新しいルールを導入したものの実際にはそれを適用していない銀行が多い状況ですから、想定外のリスクには注意が必要です。