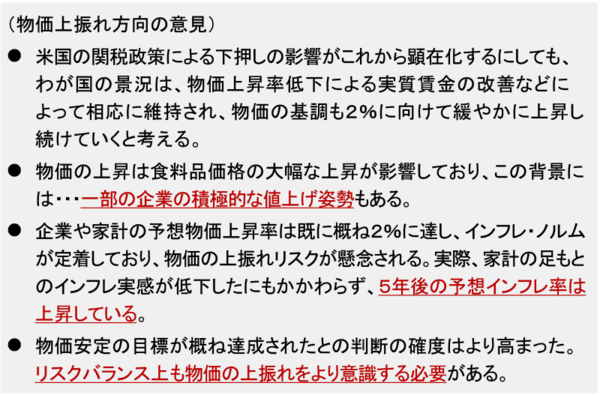

10月「主な意見」では引き続き物価上振れリスクを指摘する意見が複数

物価に関する意見では、掲載された意見の個数が全部で6個と、前回9月の8個から減りましたが、引き続き物価上振れリスクを指摘する意見が掲載されています(図表4)。

<図表4 10月「主な意見」の物価に関する意見で目立ったもの>

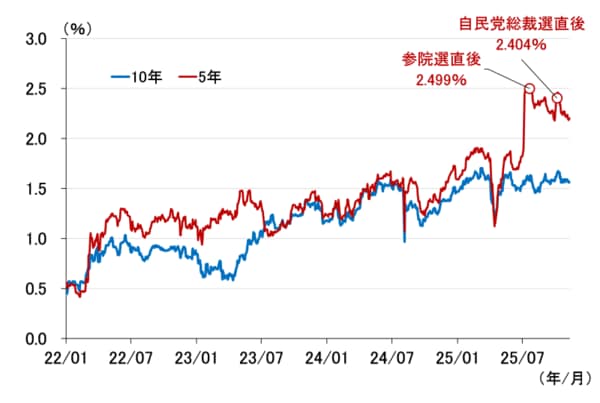

三つ目の意見にある5年後の予想インフレ率とは、おそらく5年物の物価連動債から算出したブレークイーブン・インフレ率(BEI)のことを指していると思われますが、確かに5年物のBEIを見ると、2%を大きく超える水準で推移しています(図表5)。

<図表5 ブレークイーブン・インフレ率>

今回の「主な意見」を素直に受け取れば、次回利上げは12月?

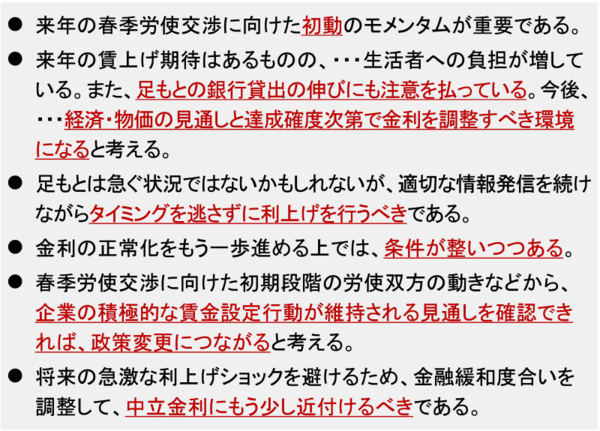

前回9月の「主な意見」の「金融政策運営に関する意見」に関して、10月1日に配信したレポートで「ここまで利上げに前のめりなのは初めてだ」と述べましたが、実は図表6に示した通り、今回はもっと前のめりになった印象を受けています。

<図表6 10月「主な意見」に掲載された金融政策運営に関する意見で目立ったもの>

まず、図表6の最初に掲載した意見の「初動」とは、植田和男総裁も10月MPM後の記者会見で使っていた表現ですが、これが今年の12月ごろを意味するのか、来年1月ごろを意味するのかは微妙なところです。ただ、他の意見のトーンの強さと合わせると、前者である可能性が高いように思えます。

図表6の2番目に掲載した意見に、銀行貸出の増加が指摘されています。経済情勢に関する意見でも同様の指摘がありましたが、確かに最近の国内銀行の預貸を見ると(図表7)、預金の伸びが鈍化している一方で、貸出金の伸びが拡大しています。

具体的には、2013年から新型コロナ禍前までの平均2.8%に比べ、2023年以降は平均4.0%(2025年8月は4.6%)と、大きく上振れており、こうしたマネタリーな動きがインフレにどのような影響を及ぼすのか、二番目の意見の通り、注意を払う必要があるように思います。

<図表7 国内銀行の預金と貸出金>

先週のレポートでも述べましたが、10月MPMの直後に発表された10月の東京都区部消費者物価指数(東京CPI:中旬速報値)が予想以上に強い結果だったことを受け、来年1月に日銀が発表する「展望レポート」では、物価見通しが再度上方修正される可能性が高いとみています。

2025年11月5日:10月東京CPIの衝撃、想定を超える強さに12月利上げの可能性高まる?(愛宕伸康)

その物価見通しの上方修正と同時に1月利上げをするのか、物価見通しを上方修正する前に12月利上げをするのか、日銀はどちらを選択するでしょう。見通しを外して利上げしたとの印象を与えるより、12月利上げを選択するのではないでしょうか。

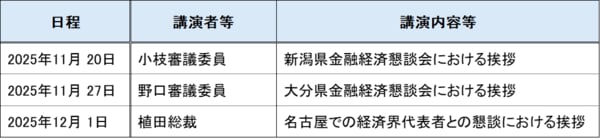

いずれにせよ、11月21日に発表される10月の全国CPI、11月28日に発表される11月の東京CPI、そして12月1日の植田総裁の講演に注目したいと思います(図表8)。

<図表8 今後予定されている政策委員の講演など>