日銀から10月の「金融政策決定会合における主な意見」が出ました。今回のポイントは、経済の先行きに関する前向きな意見が増えたこと、そして利上げのタイミングが近いことを示唆する意見が多かったことです。高市政権との意思疎通が進めば12月利上げの可能性も。11月21日に出る10月の消費者物価指数や今後の政策委員の講演に注目です。

※本稿は、11月12日に「トウシル」に掲載された人気エコノミスト愛宕伸康氏の記事「日銀「主な意見」で着々と利上げへの対話を進める」を抜粋・編集しています。

10月「主な意見」の一番目に掲載された意見~日銀の基本スタンス~

今週月曜日(11月10日)に日本銀行から「金融政策決定会合における主な意見(10月29~30日開催分)」(通称「主な意見」)が発表されましたので、そのポイントを簡単に整理します。

この「主な意見」は、金融政策決定会合(MPM)での発言を、各政策委員が一定の字数制限のもとで議長である総裁に提出し、それを総裁が編集する形でまとめた資料であり、金融政策の先行きを占う上で最も重要な資料の一つです。

前回9月の「主な意見」についても、10月1日に配信したレポートでポイントをまとめ、10月利上げの可能性が高まっていたことを紹介しました。

2025年10月1日:日銀「主な意見」が示す10月利上げの明確なメッセージ(愛宕伸康)

結果的には、利上げに否定的な高市政権誕生によって10月利上げは見送られましたが、下馬評通り小泉進次郎氏が自民党総裁に勝利していれば、おそらく10月に利上げが行われていただろうというのが、筆者の読み筋です。いずれにせよ、資料の重要性は今も変わっていません。

今回の「主な意見」のポイントは、経済の先行きに関する前向きな意見が増えたこと、そして利上げのタイミングが近づいていることを示唆する意見が多かったことです。日銀は「主な意見」を通じて、着々と利上げへの対話を進めているとみることができます。

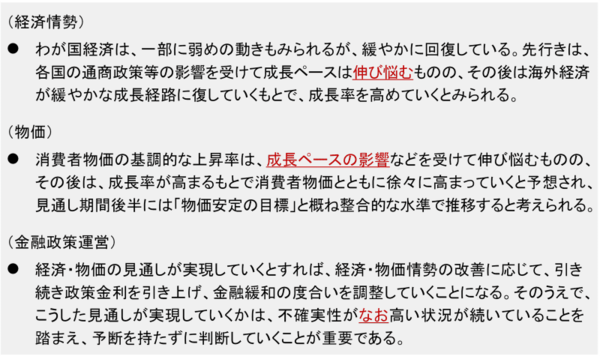

それではまず、経済や物価、金融政策運営に対する日銀の公式見解が変わっていないか、各項目(「経済情勢」「物価」「金融政策運営に関する意見」)の一番目に掲載された意見から確認することにしましょう(図表1)。

<図表1 10月「主な意見」の各項目で最初に掲載された意見>

最初に図表1の経済情勢に関する意見から見ますと、9月の「主な意見」で「成長ペースは鈍化するものの」と表現されていたものが、今回「成長ペースは伸び悩むものの」に変更されました。これは10月「展望レポート」と同じ変更になりますが、若干の上方修正とみることができます。

それに伴い、物価に関する意見においても、9月「主な意見」で「成長ペース鈍化などの影響」とされていたものが、今回は「成長ペースなどの影響」と、「鈍化」が削除されています。明らかに、トランプ関税の影響に対する慎重な見方が和らいだことを示しています。

金融政策運営についての意見では、「不確実性がなお高い状況」と、9月「主な意見」に比べ「なお」という表現が加わりました。意味合いとしては「まだ」とほとんど変わりませんが、「思いのほか」といったニュアンスを含んでいます。

このように、各項目の一番目の意見ですでに利上げに向けて前進させた印象を受けますが、各項目の二番目以降の意見を見れば、それがより一層明確となります。以下、「経済情勢」「物価」「金融政策運営に関する意見」の順に見ていきましょう。

経済情勢に関する意見は10月利上げを行っていてもおかしくないほどの強さ

「経済情勢」に関する二番目以降に掲載された7個の意見のうち、特に前向きな表現が目立ったものを図表2に列挙しました。

<図表2 10月「主な意見」の経済情勢に関する意見で目立ったもの>

これを見ると、10月MPMで利上げを行っていても不思議ではないというほどの強さを感じます。ちなみに、図表2に掲載しませんでしたが、残りの二つの意見も、一つは銀行貸出が増えている点(これについては後述します)、不動産価格が上昇している点を指摘しており、経済情勢に関して慎重なものではありません。

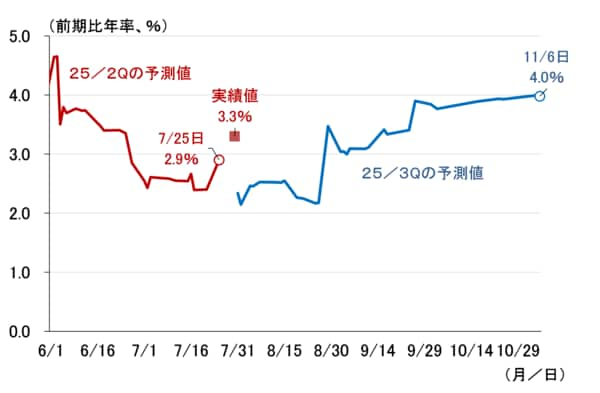

参考までに、図表2の最後の意見にある米国経済に関して、米アトランタ連邦準備銀行が推定しているGDPナウの2025年7-9月期の実質国内総生産(GDP)予測値を見ておきますと(図表3)、11月6日現在、前期比年率4%の強さとなっています。

<図表3 アトランタ連銀『GDPナウ』の2025年7-9月期実質GDP予測値>