つみたて投資の効用を実際の取引履歴で見てみると……

図表1は筆者がつみたてNISAで実践している、過去1年のつみたて投資の投資実績です。投資対象は、三菱UFJ国際投信の「eMAXIS Slim 米国株式(S&P500)」で、米国株式の代表的指数であるS&P500指数をベンチマークとしたインデックスファンド(指数連動ファンド)です。同ファンドの基準価額は同指数に連動しますが、筆者が基準価額を見ることはほとんどありません。

つみたてNISAの年間上限は40万円ですので、毎月3万3,333円ずつ購入しています。この1年間、合計投資額は39万9,996円、買付口数は370,029口、平均買付基準価額は1万810円となります。執筆時の最新基準価額は1万714円(4月30日時点)ですから、投資金額に対するこの期間のリターンはマイナス0.9%となります。

確かに評価リターンはマイナスですが、この期間米国株が40%程度も下落し、このファンドの最高値から最安値までの基準価額下落率はマイナス25%程度でした。にもかかわらず、つみたて投資ではたった1%程度の損失なのです。口数は十分に増えているわけですし、これを喜ばずして、何を喜べというのでしょう。

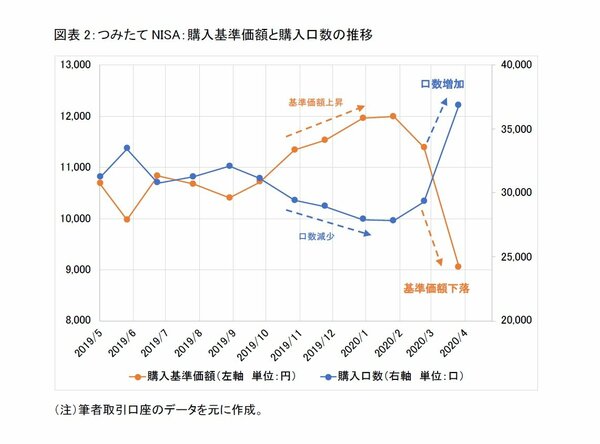

これをグラフ化したのが図表2です。はっきり分かりますが、基準価額上昇時に購入口数が少なくなる一方、下落時には購入口数が増加します。特に4月初めに基準価額が大幅下落し、買い付け口数が激増したのがお分かりになるでしょうか。

つみたて投資の効用は下落タイミングを図ることなく自動的に投資対象を買い付けることですから、基準価額が下がった際に“自動的に”口数が多く買えるようになるわけです。(もちろん、基準価額が上がる際にも買い付けますので、長期的には購入基準価額が平準化されます。この平準化が長期投資においては大きな意味を持つのです)。

語弊があるかもしれませんが、米国株に限らず株価はもっと下がったほうがいいと思っています。その方がより多くの口数を買うことができますから。

筆者はつみたてNISA口座でもiDeCo(個人型確定拠出年金)でも毎月投資信託を買い付けていますが、これらを解約して実際に資金を使うようになるには、少なくともまだ7〜8年あります。その期間にできるだけ多くの口数を買い付けることが目標です。

もちろん、最終的に「ファンドの基準価額が平均購入額以上のリターンであれば良い」くらいのスタンスです。高望みはしていません。7〜8年もすれば、いずれコロナショックも忘れられ、株価はもとに戻ります。リーマン・ショックと同じです。前述のように、筆者がほくそ笑んだ理由がお分かりになったでしょうか。

それでは、次回はすでにつみたて投資を始めている方、あるいはこれからつみたて投資を始めたいという方に向けて、より具体的なアドバイスをしたいと思います。