好財務、自己資本比率60%台 積極還元で資本効率も高水準

三和ホールディングスが買われているもう1つの理由とみられるのが、健全な財務と資本効率の高さです。

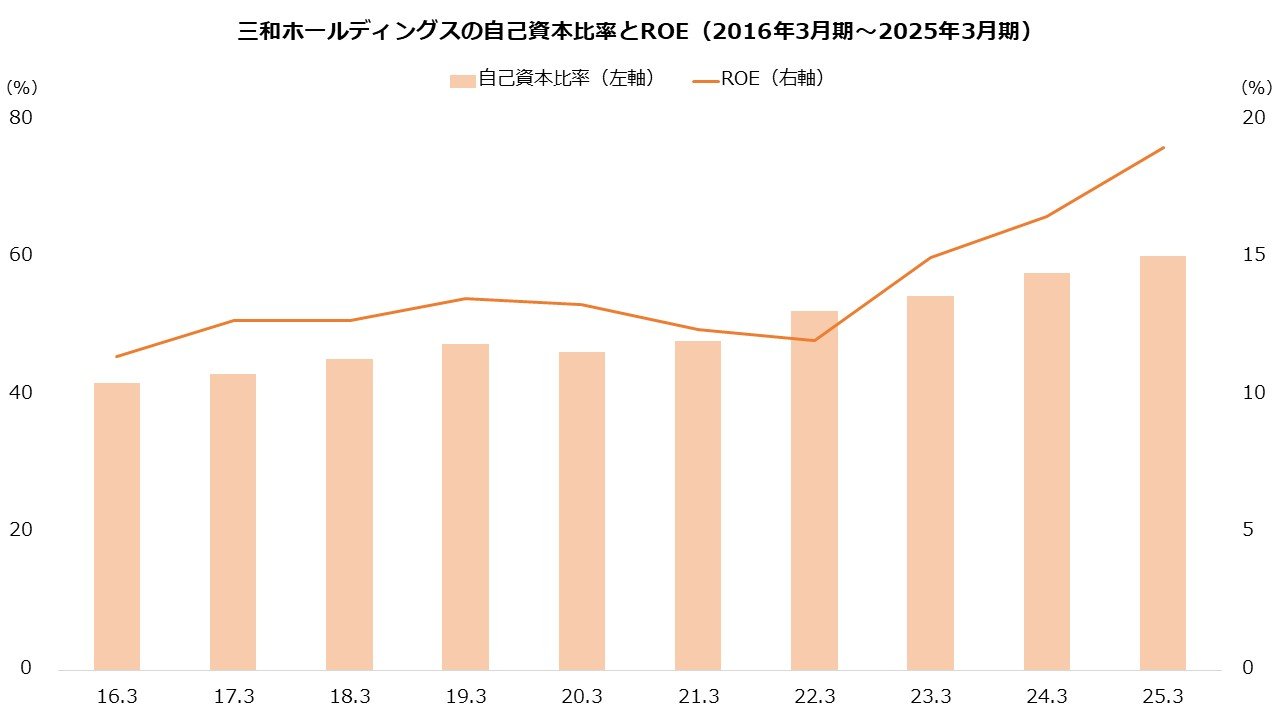

好業績は財務の改善にも寄与しています。利益の蓄積を主因に、自己資本比率は25年3月期までの10期で39.1%から60.2%まで向上しました。借入金の圧縮にも取り組んでおり、営業キャッシュフローに対する有利子負債の比率は同期間に4.0倍から0.6倍まで、インタレスト・カバレッジ・レシオ(※)は同じく26.7倍から55.6倍まで改善しました。資金繰りには余裕が生まれています。

※インタレスト・カバレッジ・レシオ…営業キャッシュフロー÷利払い。26.7倍から55.6倍への変化は、営業キャッシュフローに対する利払いの比率が3.7%程度から1.8%程度に低下したことを意味する

注目したいのが、ROE(自己資本利益率)も高水準ということです。自己資本の拡大はROEを低下させますが、三和ホールディングスは25年3月期で19.0%と高く、東証プライム製造業525社の平均8.55%や、東証プライム金属製品19社の同7.22%を大幅に上回っています。

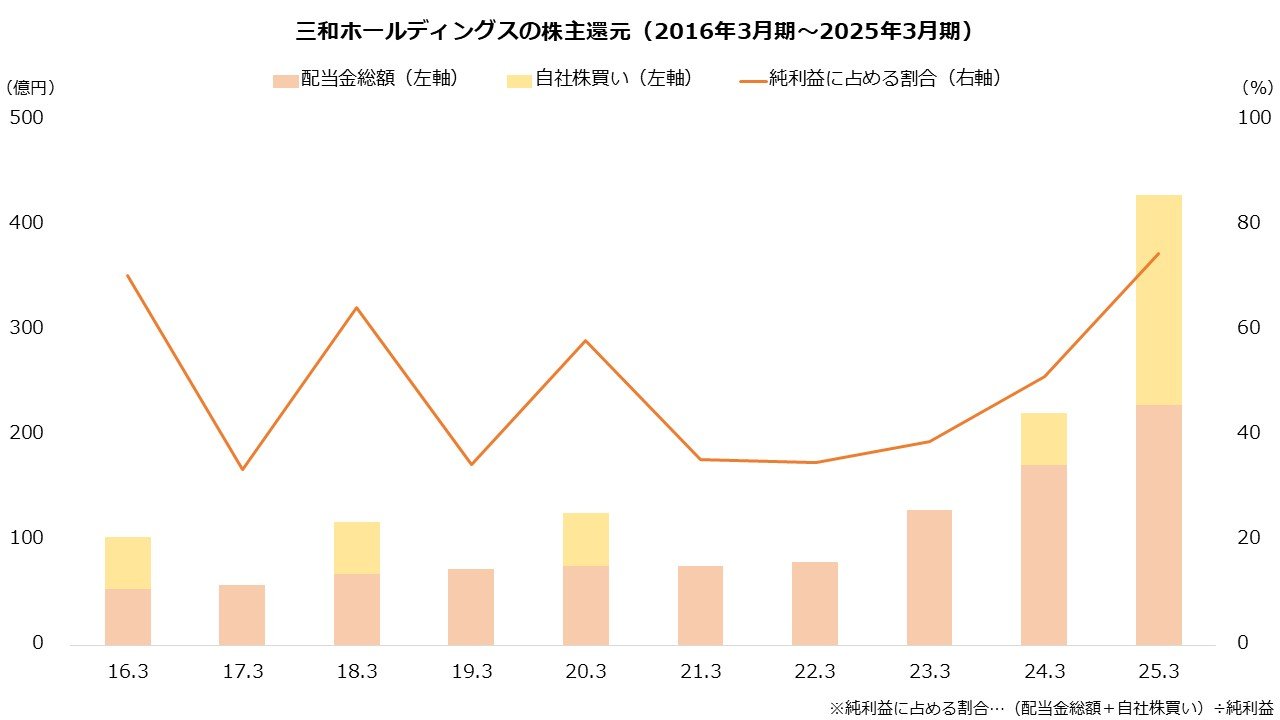

ROEに寄与しているのが株主還元です。直近10年で配当性向は30~40%台と比較的高い水準で推移しているほか、自社株買いも旺盛です。25年3月期までの10年間で6回、計400億円の自社株買いを公表し、いずれもほぼ全額を消化しました。配当金と自社株買いの合計額は足元で純利益の7割を超えており、利益の大部分を還元に回している様子がうかがえます。

利益の成長は株式価値を向上させますが、利益を放置(内部留保)すると自己資本が膨張し、資本効率の悪化を招きます。一方、株主還元は自己資本を減少させるため、ROEを押し上げる効果があります。三和ホールディングスは、利益成長と同時に資本の引き締めに取り組んだ結果、ROEが大きく改善し、投資家の関心を誘ったものと考えられます。

株主還元は今後も積極的に実施する方針です。三和ホールディングスは28年3月期までの3年で2100億円の営業キャッシュフローを得るとしていますが、うち1250億円を配当金と自社株買いに振り向ける見通しです。

【キャッシュアウト計画(26年3月期~28年3月期累計)】

・配当金:850億円(同期間の予想営業キャッシュフロー比:40.5%)

・自社株取得:400億円(同19.0%)

・M&A投資:500億円(同23.8%)

・設備投資:500億円(同23.8%)

※期間中の予想営業キャッシュフロー:+2100億円

出所:三和ホールディングス 中期経営計画

今期(26年3月期)はすでに最大100億円の自社株買いを決定し、ほぼ全額を取得しました。積極的に利益を株主へ還元する姿勢は、今後も株式市場で好感されそうです。