実際にどのように受け取るのが良いのか?

それでは、実際にどのように受け取るのが良いのでしょうか?

税金や社会保険料の負担のみを考慮すると、自営業者等の公的年金の受給額が少ない方はDCを年金受取りにして、会社員等の公的年金の受給額が多い方はDCを一時金受取りにするという判断ができるのではないかと思います。

一時金で受け取る場合、受け取ったお金をすぐに使う予定が無ければ、現金を保有していてもインフレリスクがありますので、NISAを使って投資に回すということを検討しても良いと思います。一方でNISAの非課税枠が一杯になっている場合は、スイッチングを利用して確定利付商品に少しずつ移しておくことで、受け取り直前に相場が急落するリスクを抑えることを検討してみても良いと思います。

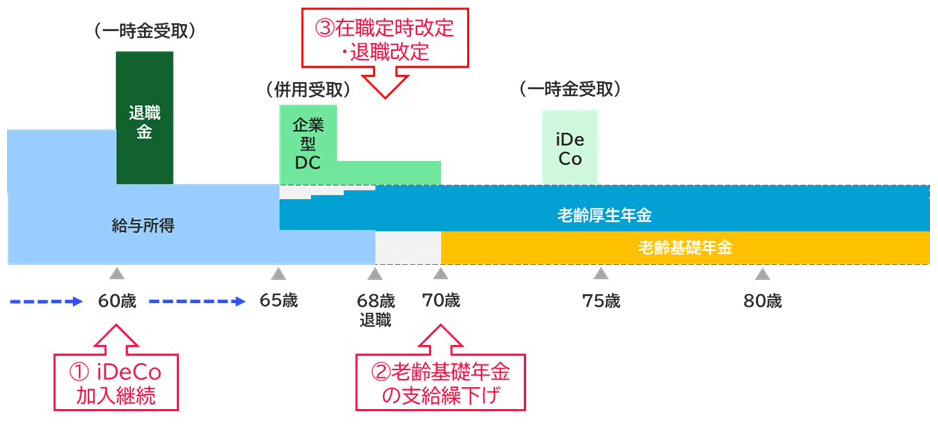

下記に会社員のiDeCoの加入継続と受け取り方の一例を表してみましたが、60歳で企業型DCの加入者でなくなった人が企業に継続雇用されていれば、iDeCoの加入は65歳まで継続することが可能となります。65歳以後は、老齢基礎年金を支給繰下げしてその期間はDCを年金受け取りすることで公的年金等控除を受けながら受け取ることが可能となります。さらに、企業型DCをiDeCoへ移管せず、異なる年に一時金を受け取ることで、一度に受け取る金額を低く抑えて、低い税率を適用できるようにするといったことなども検討してはいかがかと思います。

【会社員の公的年金とDCの受け取りイメージ】

いかがでしたでしょうか?確定拠出年金は、「公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与する」という目的にかなった制度であることがお分かり頂けたのではないでしょうか。老後生活資金のために、公的年金に上乗せする年金として有利な制度ですので、正しく理解して上手に活用して頂きたいと思います。

(執筆 : 花村 泰廣)

・当資料は、アセットマネジメントOne株式会社が作成したものです。

・当資料は情報提供を目的とするものであり、投資家に対する投資勧誘を目的とするものではありません。

・投資信託は、株式や債券等の値動きのある有価証券に投資をしますので、市場環境、組入有価証券の発行者に係る信用状況等の変化により基準価額は変動します。このため、投資者の皆さまの投資元本は保証されているものではなく、基準価額の下落により、損失を被り、投資元本を割り込むことがあります。ファンドの運用による損益は全て投資者の皆さまに帰属します。また、投資信託は預貯金とは異なります。

・当資料は、アセットマネジメントOne株式会社が信頼できると判断したデータにより作成しておりますが、その内容の完全性、正確性について、同社が保証するものではありません。また掲載データは過去の実績であり、将来の運用成果を保証するものではありません。

・投資信託は、1.預金等や保険契約ではありません。また、預金保険機構及び保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証及び利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。