老齢給付金の受け取り方

それでは、老齢給付金の受け取りについて説明したいと思います。 老齢給付金の受け取り方法は、①年金受取り、②一時金受取り、③年金・一時金併用受取り(規約に規定されている場合)の3通りがあります。

年金受け取りの場合、5年以上20年以下で指定することができ、規約に規定されている場合は終身で受け取ることもできます。運用しながら受け取り期間毎に現金化することもできますし、確定利付商品にした後に単に分割して受け取ることもできます。さらに、年金で受け取るタイミングは、1カ月、2カ月、3カ月、4カ月、6カ月、12カ月の中から選択できますが、あまり頻度が多いと振込手数料などの負担が掛かりますので、ある程度まとめて受け取ることをお勧めします。

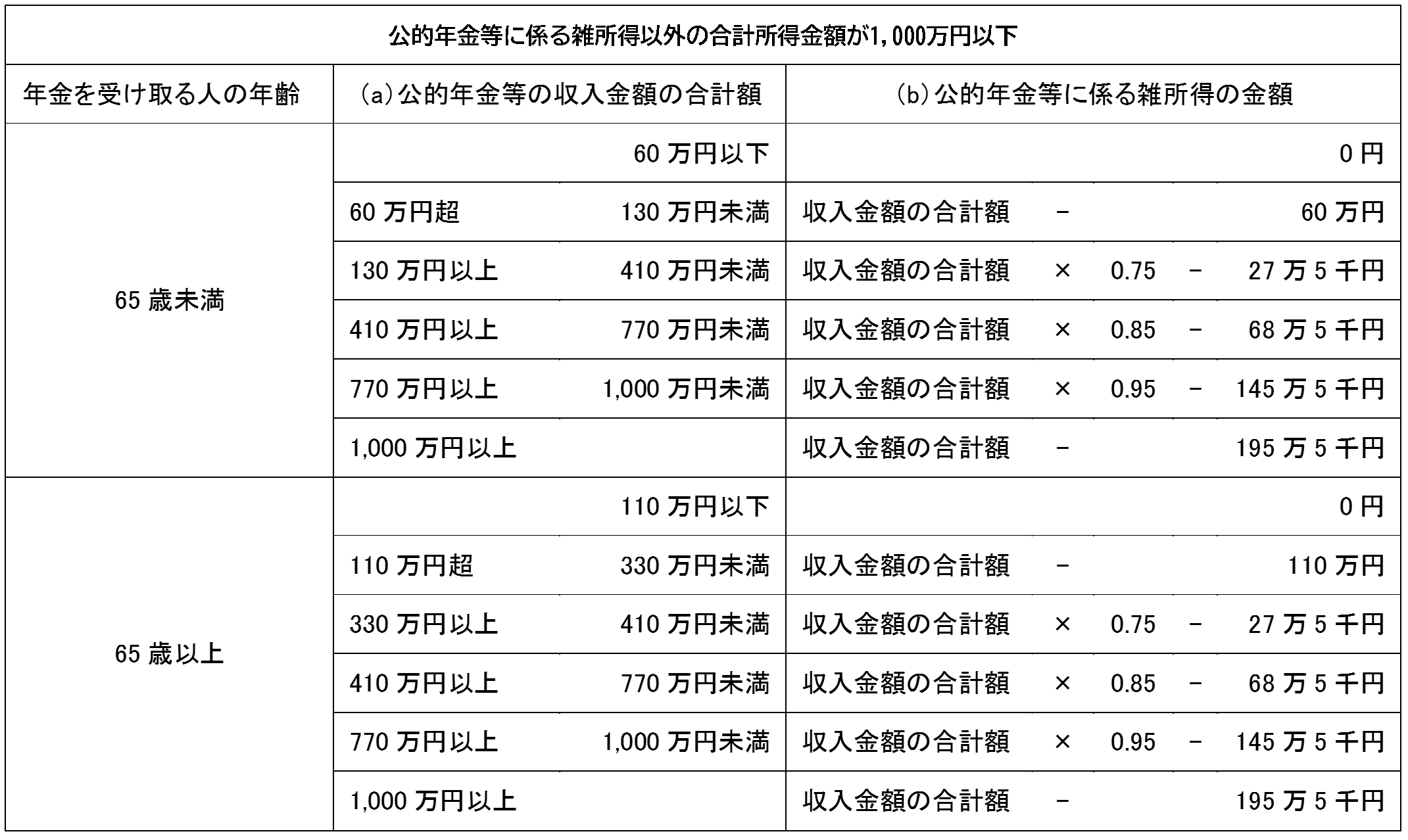

年金受取りの税金は、公的年金と合わせて雑所得として公的年金等控除を受けることができますが、税金や社会保険料が掛かってきます。税金は65歳前と65歳以後で異なり、65歳以後に受け取る場合は控除が大きくなります。

例えば、65歳以後に老齢基礎年金、老齢厚生年金、DCを合わせて年間350万円を受け取ることができるとすると、雑所得の金額は235万円(=350万円×0.75-27.5万円)となり、これに対して所得税、住民税、社会保険料が掛かることになります。

【公的年金等に係る雑所得の速算表】

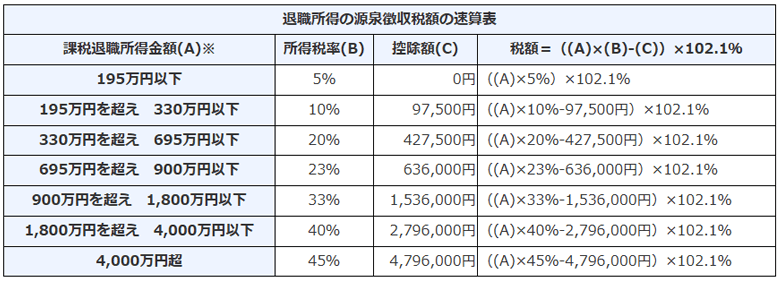

次に、一時金で受け取った場合の説明をします。DCを一時金で受け取ると退職一時金などと合算されて退職所得として課税対象となります。

例えば、勤続年数30年の人が、退職金1,500万円、DC300万円を受け取るとした場合、退職所得控除額が1,500万円(=40万円×20年+70万円×(30年ー20年))となるので、課税退職所得金額は150万円(=(1,500万円+300万円ー1,500万円)÷2)となりますから、所得税は約7.7万円(=150万円×5%×102.1%)、住民税が15万円(=150万円×10%)となり、合わせて約22.7万円が1回だけ課税され、社会保険料は掛かりません。

【退職所得控除額の計算方法】

【退職所得の源泉徴収税額の速算表】

※課税退職所得金額(A)に1,000円未満の端数があるときは、これを切り捨てます。