(2)日銀は現状維持~10月利上げを示唆するか、総裁記者会見に注目~

一方の日銀ですが、9月MPMは現状維持となる公算です。2日に行われた氷見野良三副総裁の講演で、トランプ関税の日本経済に及ぼす影響が「いずれ顕在化し(中略)成長ペースは鈍化する」、その影響が思いのほか小さい可能性も、大きい可能性もあるが、「当面は大きくなる可能性の方により注意が必要」と述べるなど、日銀の姿勢は慎重です。

市場には、10月29~30日に開催されるMPMで利上げするのではないかとの見方もありますが、以下の理由などから10月利上げは見送られる可能性が高いとみています。

① 10月末までの短い間にトランプ関税の影響を見定めるのは困難である

② 直前のFOMC(28~29日)でFRBが利下げする可能性が高い

③ 10月下旬に開催が見込まれる秋の臨時国会で、トランプ関税の影響に備えた経済対策が打たれる

ただし、日銀が過度に慎重姿勢を示せば、円安を招いてインフレを助長する恐れがあります。このため今回の総裁記者会見では、意図的にタカ派寄りのトーンに調整する可能性があります。しかし、総裁の発言が、タカ派を装ったものなのか、本当に10月利上げを示唆したものなのかを見定めるのは、容易ではありません。

今後、10月MPMまでの間に、野口旭審議委員(9月29日、札幌商工会議所)、内田真一副総裁(10月2日、全国証券大会)、植田和男総裁(10月3日、大阪経済4団体共催懇談会)、高田創審議委員(10月20日、中国経済連合会)と、日銀の政策委員の講演が相次ぎます。それらを確認しながら、10月MPMの予想を固めていくしかないように思われます。

日銀が政策金利を半年に1回ペースで上げ続けると、長期金利は何%になるのか

ちなみに、日銀が2026年1月から半年に1回のペースで0.25%の利上げを実施していくと、植田総裁が任期満了となる2028年4月までに、政策金利は1.75%に上昇する計算となります(2026年1月0.75%→7月1.00%→2027年1月1.25%→7月1.50%→2028年1月1.75%)。

もし、10月に利上げして、その後半年に1回のペースで0.25%の利上げを実施するとすれば、2028年4月の時点で政策金利は2.00%になります(2025年10月0.75%→2026年4月1.00%→10月1.25%→2027年4月1.50%→10月1.75%→2028年4月2.00%)。

いずれにせよ、植田総裁の在任期間中に一定ペースの利上げが継続できると考えるのは現実的ではありませんが、実際に政策金利の最終到達点(ターミナルレート)に関して、2%という水準を口にする日銀関係者がいるのも事実です。その場合、日本の長期金利(10年)は最終的にどのような水準にまで上昇するのでしょうか。少し頭の体操をしてみましょう。

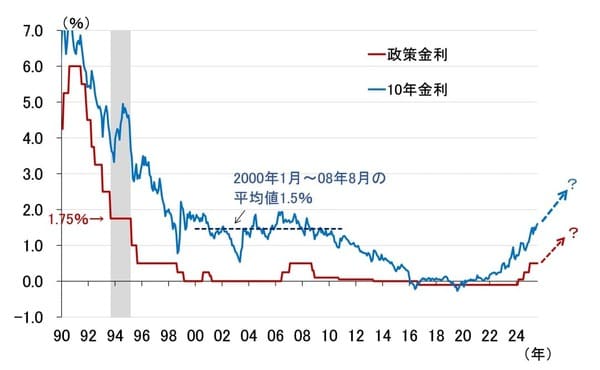

まず、日本の10年金利と政策金利を振り返ると(図表3)、過去に政策金利が1.75%だった1993年9月から1995年3月までの1年半、長期金利は単純平均で4.22%でした。従って、スプレッドは2.5%程度となりますが、潜在成長率がまだ比較的高かったこの時期と比べるのは少々無理があります。

<図表3 日本の政策金利と長期金利(10年)>

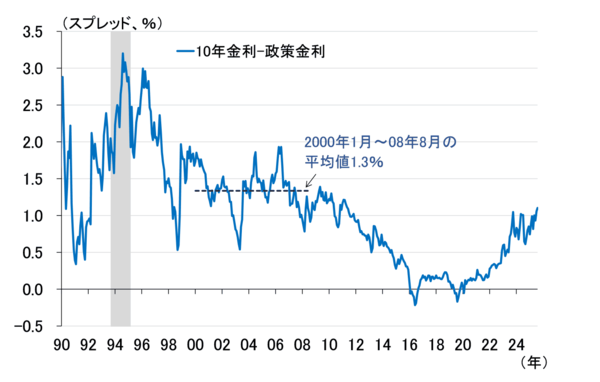

潜在成長率が1%程度に低下した2000年ごろから、リーマンショックが発生する前までの時期を見ると、長期金利は高くても1.8%程度、平均1.5%程度で推移していたことが、ざっくりですが分かります。政策金利とのスプレッドは、最大1.5%程度、平均1.3%程度といったイメージです(図表4)。

<図表4 日本の政策金利と長期金利(10年)のスプレッド>

こうした過去の長期金利と政策金利とのスプレッドを参考にすると、「物価安定の目標」(消費者物価上昇率2%)が実現し、日銀が政策金利を1.75%もしくは2.0%まで引き上げたと考えた場合、長期金利(10年)は3.05%(=1.75%+1.3%)~3.50%(=2.0%+1.5%)に到達する可能性があることが示唆されます。

現在0.5~0.6%程度の日本の潜在成長率が1.0%程度まで高まり、インフレ予想が安定的に2.0%になれば、財政リスクうんぬんは抜きにして、3%台前半の長期金利は全く荒唐無稽な水準ではなくなります。問題は、そうした長期金利水準に日本の財政が耐えられるかどうかです。

実質国内総生産(GDP)成長率が潜在成長率と同じ1%と仮定し、インフレ率が2%なら名目GDP成長率は3%となります。ドーマー条件(「経済成長率が長期金利よりも高ければ、財政は発散しない」という、財政の安定性を評価する際の基準)に当てはめると、3%台前半という長期金利はやや厳しい水準と言わざるを得ません。

つまり、政策金利を1.75%もしくは2.0%にするまでの段階で、財政当局とのあつれきが生じることになります。