今後のマクロ環境が株価に与える影響

前節では、名目成長率や長期金利を元に過去20年間の年度データに基づいて、日経平均株価の関数を推計し、結果として少なくともこれまでの日経平均株価はある程度名目GDPや長期金利の動向で説明できる可能性が示された。そこで続いては、内閣府の中長期見通しにおける2025~2034年度の名目GDPと長期金利を外生変数として、シナリオごとに日経平均株価の水準を予測した。

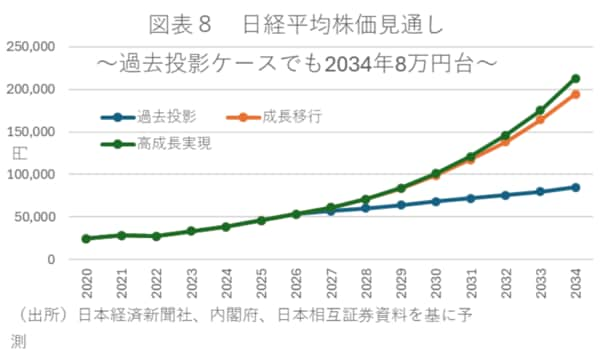

このような想定の下で、シナリオ別の日経平均株価を比較したものが図表8である。過去投影ケースでは名目成長率が緩やかに低下して0%台後半で推移することが想定されているが、長期金利も1%台中盤と低位で推移することから、2030年時点で6万円台、2034年時点では8万円台の予測値となる。一方、名目成長率が2%台後半~3%台前半で推移し、長期金利も3%台前半~半ばまで上昇する成長移行および高成長実現ケースでは、2030年度時点の日経平均株価が9~10万円台、2034年に至っては19~21万円台まで到達することになる。

著者情報

永濱 利廣

ながはま としひろ

第一ライフ資産運用経済研究所首席エコノミスト

早稲田大学理工学部工業経営学科卒、東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年より日本経済研究センター出向。2000年より第一生命経済研究所経済調査部、16年4月より現職。国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)。景気循環学会常務理事、衆議院調査局内閣調査室客員調査員、跡見学園女子大学非常勤講師などを務める。景気循環学会中原奨励賞受賞。「30年ぶり賃上げでも増えなかったロスジェネ賃金~今年の賃上げ効果は中小企業よりロスジェネへの波及が重要~」など、就職氷河期に関する発信を多数行う。著書に『「エブリシング・バブル」リスクの深層 日本経済復活のシナリオ』(共著・講談社現代新書)、『経済危機はいつまで続くか――コロナ・ショックに揺れる世界と日本』(平凡社新書)、『日本病 なぜ給料と物価は安いままなのか』(講談社現代新書)など多数。

この著者の記事一覧