資産形成・資産運用にまつわる実践的かつ効果的な情報提供を行うMUFG資産形成研究所。同研究所のウェブサイトに掲載された論文・レポートを再編集してお届けする(掲載元の執筆日:11月25日)。

はじめに

個人投資家といっても、投資の目的、手法、保有資産額、ライフプラン等は人それぞれである。NISA、iDeCoなどを利用し、投資信託による積み立て投資を中心とする者から、個別株式や海外への投資など幅広く行っている者まで、経験や投資スタイルも異なるが、投資を通じて資産形成を実践する点では共通している。そして投資目的もさまざまであるが、共通項の一つとして老後の生活資金の確保が挙げられる。

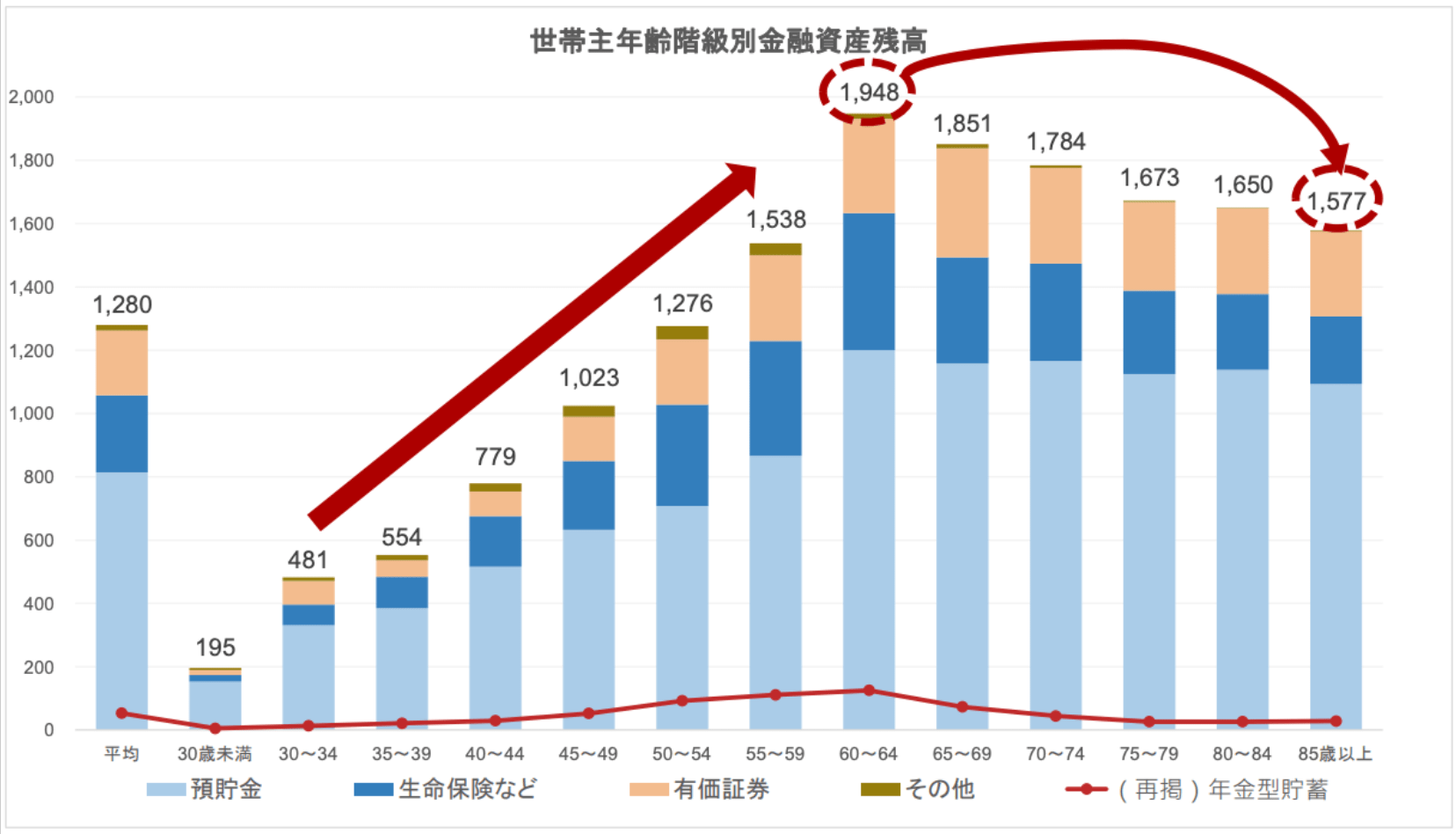

実際、老後までにその資金を準備できたとして、その備えを活用できているかどうかは、必ずしもそうとは言えないのが実情である。全国家計構造調査によれば(図表1)、世帯主の保有資産額は60~64歳のレンジでピークとなるが、その後、思ったほど減少していない。つまり、多くの資産は取り崩されず、承継資産となっている可能性が高いと考えられる。

〔図表1〕世帯主年齢階級別金融資産残高

本稿では、老後資金の備えとして投資を通じて資産形成を続けてきた個人投資家の出口をどう考えるべきか検討する。出口戦略がなければ、多額の資産を持ちながらも老後の生活は現役時代より質素となる恐れがある。そういった生活のあり方を否定するものではないが、資産形成を始めた当初の目的を思い起こすと、蓄えた資産で経済的に豊かに過ごしたいと考えたのではないだろうか。

投資の世界で一般に出口戦略と言えば、値上がりした銘柄を一度キャッシュ化して利益を確定し、次の投資に備えることを指すだろう。しかし本稿での出口とは、そのお金を老後資金として使うことである。つまりキャッシュ化するだけでは意味がなく、使ってこその老後資金なのである。