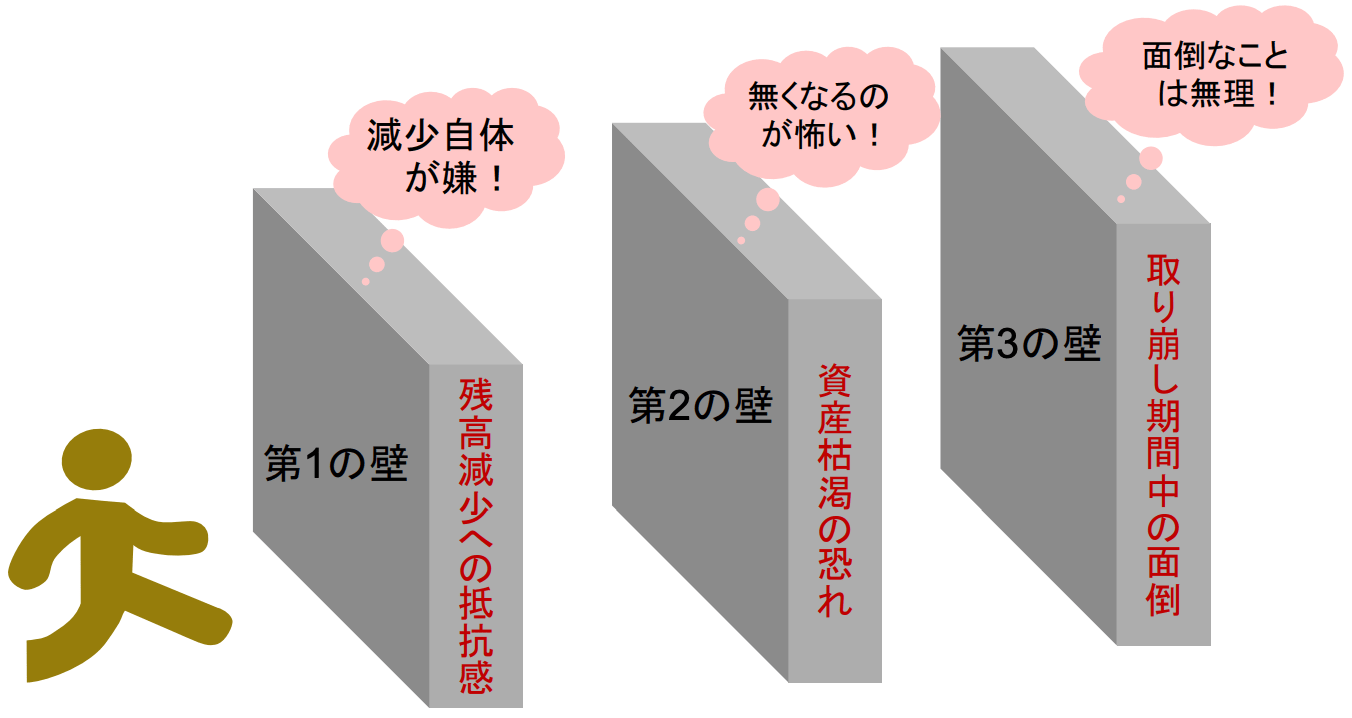

取り崩しに立ちはだかる「3つの壁」

老後資金をいざ取り崩して使おうとするとき、3つの壁があると考えられる。第1の壁は、残高減少への抵抗感である。ここまで積み上げてきた資産が減少すること自体への抵抗感である。第2の壁は第1の壁を乗り越えたとしても、使っているうちに途中で枯渇してしまうのではないかという恐れである。第3の壁は、取り崩しをしようと決断できても、実施段階で発生する面倒や煩雑さである。いつ、いくら、何を売るという決断はストレスを感じ、そのオペレーションは面倒である。あれこれ考えているうちに売却をやめてしまうことにもなりかねない。これら3つの壁を乗り越える方法を検討する。

〔図表2〕取り崩しに立ちはだかる3つの壁

第1の壁 残高減少への抵抗感を取り払うために

第1の壁を乗り越えるには、老後資金を使う決意をすることが最重要である。この資金は老後の生活費として使うために用意したものであり、使い切るという決意である。老後生活費の収入源として多くの者は公的年金を思い浮かべるが、この年金を保有資産として考えることはない。本来はその価値として数千万円の資産を持っていることになるが、意識することはない。もちろん一時金としては手に入らないという理由はあるが、年金として定期的に支払われることが使い易さに繋がっているのではないか。一方で、老後資金は資産残高となって目に見えることで使い難くなるのではないか。もちろん、資産を持つこと自体に喜びを感じる場合もあるので、その気持ちに背いてまで無理に使う必要はないが、老後生活がどうありたいのか今一度考えることが必要である。

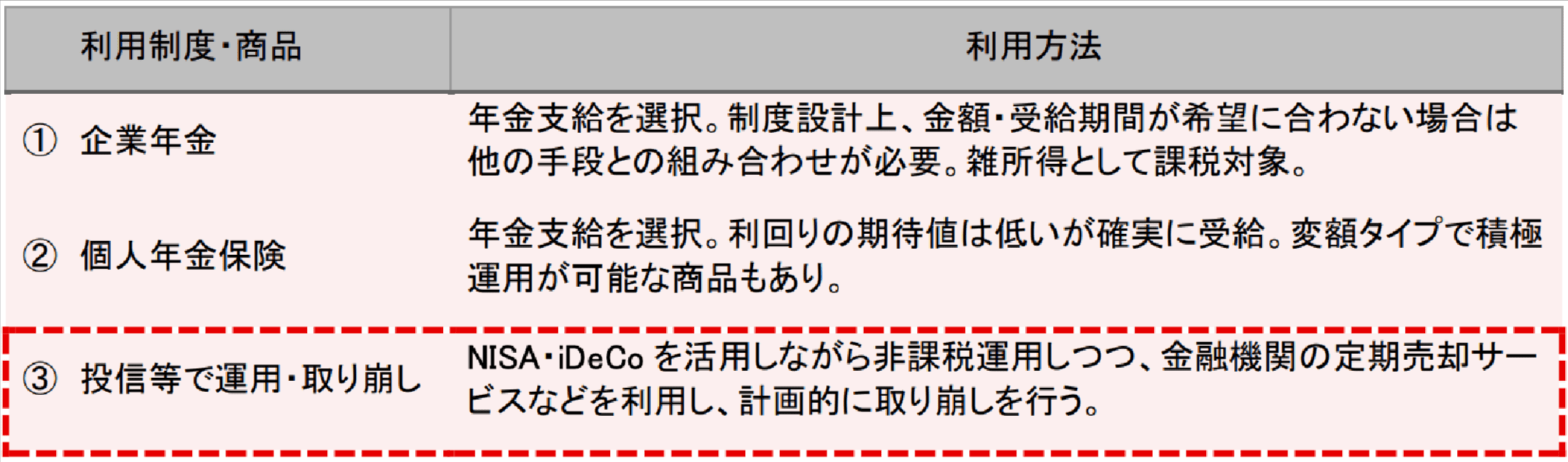

そこで使うための工夫として、通常の生活費を使途とする老後資金は年金とみなし、自分の中では保有資産として考えないようにする。具体的には、「じぶん年金勘定」を設定して他の保有資産から切り離しをする。できれば金融機関を分離し、この勘定にある資金は年金として支払われるものと割り切るのである。そのためにも仕組みとして定期的な収入として受け取れる形を構築できると良い。本稿では、じぶん年金勘定はNISAやiDeCoを利用した投資信託を想定して論を進める(図表3-③)。なお、企業年金や個人年金保険など年金払いが可能なその他の制度が利用可能であれば、それらの活用も考えられる。この場合、支給条件や形態、税・社会保険料等に違いがあるので留意が必要である(図表3-①・②)。

〔図表3〕じぶん年金勘定の利用方法

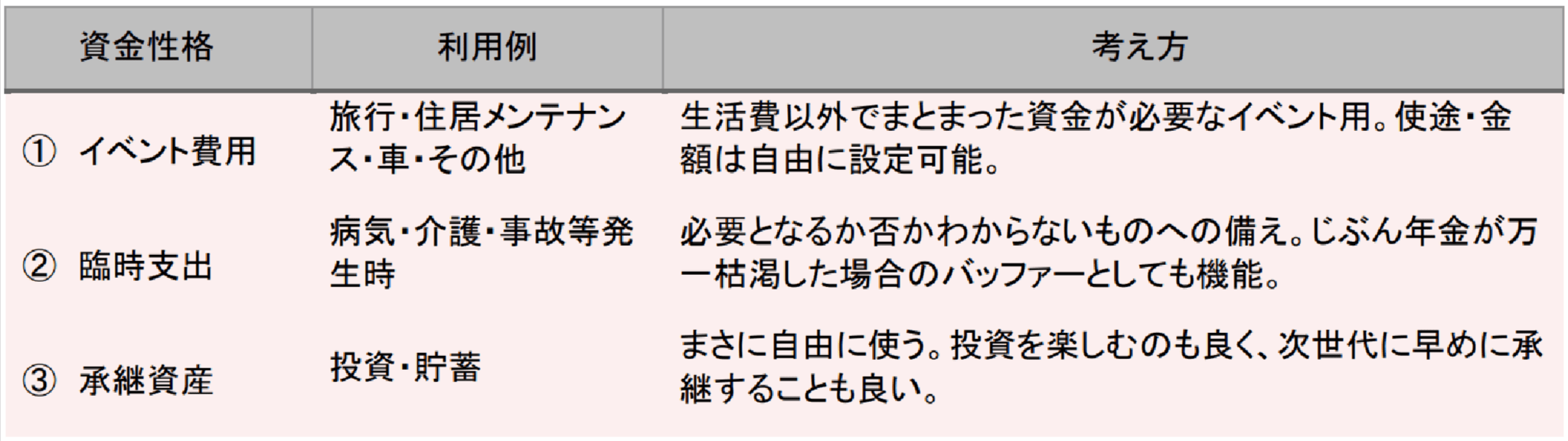

一方で、老後生活においては通常の生活費以外にも備えておくべき資金使途がある。そこで、すべての金融資産をじぶん年金勘定にするのではなく、老後の生活費以外に使うお金として「じゆう資金勘定」を設定する。ある程度自由に使えるお金を残すことで経済的な安心感と充足感も得られる。そして、じぶん年金勘定と明確に分けることがポイントである。

じゆう資金勘定の利用方法として、その中も少し色をつける。まずはイベント費用として、生活費以外でまとまった資金ニーズに備えるものである。次に病気や介護など、事前に必要かどうかわからない臨時支出に対応するものである。そして、それでも余ったものがあれば承継資産として考える。子世代にお金を残すと考えると、長期投資も可能となり自由度も高まる。その資金で投資を楽しむという考えや、次世代に早めに承継するという考えなど、まさに自由に使える資金と位置付けることで、経済的充足感が得られるであろう。

〔図表4〕じゆう資金勘定の利用方法

じぶん年金勘定とじゆう資金勘定への資金配分割合をどう決めるかについて、重要なのは老後にどのように資金を使いたいか、自分なりの考えを持つことである。じぶん年金勘定における毎月の生活費としての必要額や、じゆう資金として必要とする金額を把握することだ。そのためには、公的年金等の他の収入の把握も欠かせない。すべてを満たす解は難しく、現実的な解を導く必要がある。