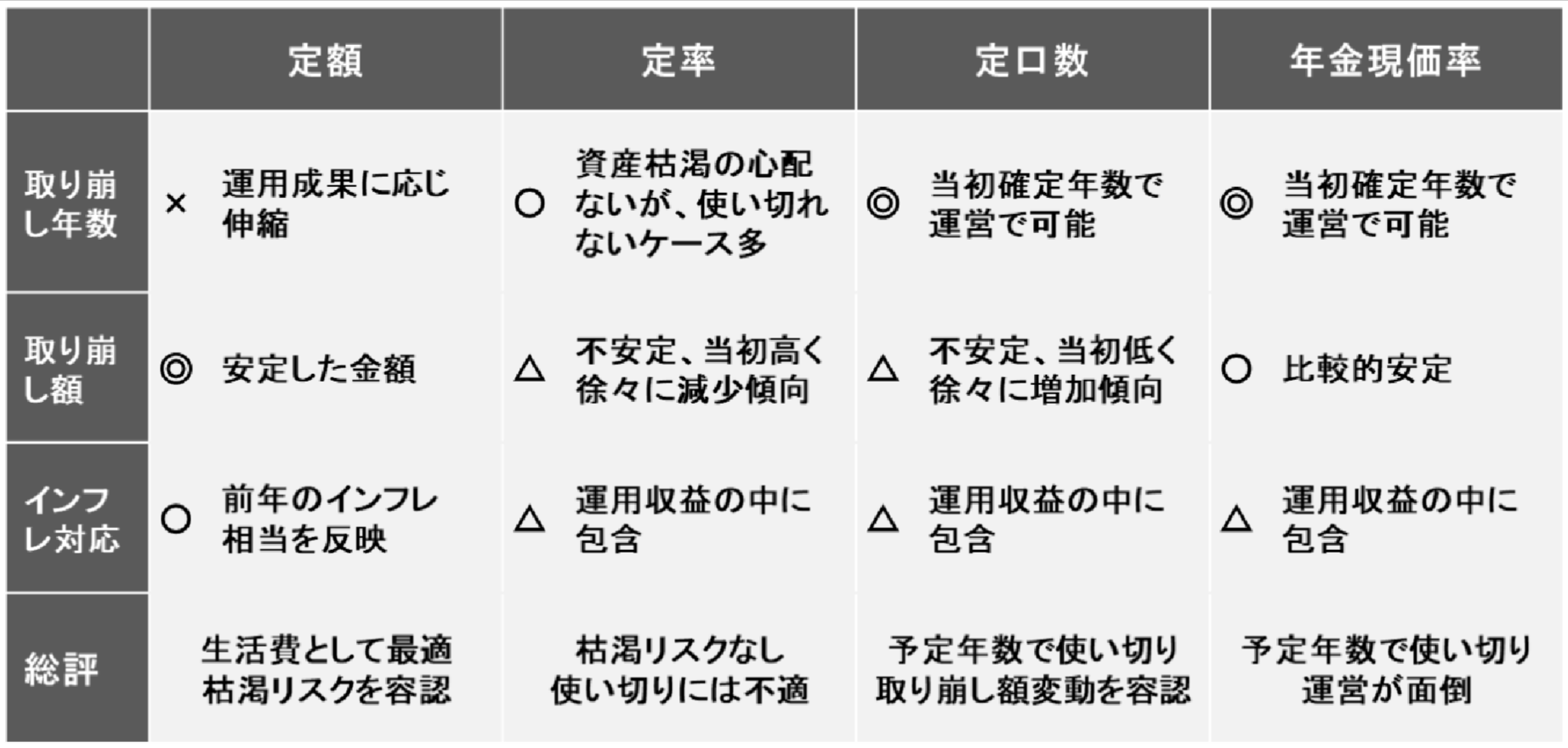

取り崩し方法のまとめ

これらの結果をまとめると、資産枯渇リスクに関しては、定額取り崩し以外は30年間枯渇しないという意味で要件をクリアしている。ただし定率取り崩しは仕組み上、使い切ることはできない点が課題である。取り崩し額については、生活費として利用するには定額が一番安定し、使いやすい。定率は徐々に減る傾向、定口数は徐々に増える傾向、年金現価率は比較的安定している。インフレ対応では定額はきっちり前年のインフレ率を反映することができるが、その他は運用成果の中で実現していくという考え方になる。つまりトータルでは運用成果によりインフレは克服できているが、安定的ではない。

総評としては、生活費として一番利用しやすいものが定額である。資産枯渇リスクが弱点であるが、運用リスクを抑制したり、枯渇の際はじゆう資金勘定からの流用という対応が考えられる。次に取り崩し額が安定しているのが、年金現価率で使い切りもできニーズにマッチしているが、年金現価率で除すという運営管理が煩雑な点がデメリットである。

〔図表14〕4つの取り崩し方法比較

第3の壁 取り崩し期間中の面倒を取り払うには

第1、第2の壁を乗り越えたあとに、取り崩しの実践において壁が生じる。取り崩しルールなどを決め、計画するまでは机上でできるが、それを実行する手段や手間が最後の壁になる。ここでは主要な3つの面倒を取り上げ、対応策を考える。①運用時のリバランス、②毎年の取り崩しのオペレーション・ストレス、③認知機能の低下、である。これらの要因で取り崩しが思うようにできなくなる可能性が生じる。

【リバランス】

取り崩し期におけるリスクコントロールはより重要となる。想定どおりのリスクとするためにリバランスが必要であるが、複数の資産(商品・アセットクラス)にまたがっている場合はそのオペレーションは大変である。対策としては機動力、売買手数料、税務の観点から、ファンド内ですべて調整されるバランス型ファンドに集約することが機能的である。バランス型のファンドも色々種類があるので、リスクの選択が可能である。

【面倒な売却オペレーション・取り崩しのストレス】

売却のオペレーションは時期や金額、バランス型投信一本でない場合はどの資産クラス・商品から取り崩すかなど、決め事が多くなる。その行為がストレスにもなる。検討した4つの取り崩し方法であってもファンドを売却して口座に入金するには一定のオペレーションが必要となる。この課題の解決に資するものとして、定額・定率・定口数の3方法の中から指定して投信の売却を定時に実施するサービスを提供する証券会社がある。これらを活用することで、相当の手間と売却に伴うストレスから解放されるのではないか。ただし、定額取り崩しの場合は、まさに定額を指定することになるためインフレ率分が自動に増額するというようなサービスはない。また、残念ながら4つ目の年金現価率で除して取り崩すようなサービスは知るところにはない。

【認知機能の低下】

認知機能低下への対応は一番難しいところである。いつまで運用続けられるのかという問題が絡む。ただバランス型の投信であれば判断することは少ないので、サポートする仕組みがあれば成り立つのではないか。

一般的には認知機能が低下した場合、本人の資産運用は困難、取り崩しを生活費として使うにも家族等の援助が必要になる。成年後見人制度では資産運用の継続は基本的にできない。家族信託を利用して、家族が代わりに運用することが考えられるが一般的には専門家を関与させることになり、費用が発生する。もう少し簡単にということで、金融機関のサービスを活用し運用を継続することを検討してはどうか(後述)。もちろん一定年齢で運用をやめることをあらかじめ決めておく選択肢もある。その場合は、先ほどのシミュレーションの前提を見直し、取り崩し額をもう少し控えめにする必要がある。

・予約型代理人サービス・家族サポート証券口座について

金融機関が提供する簡便なサービスとして、一部の銀行が提供している予約型代理人サービスがある。これは本人が代理人を指名しておき、万一本人が金融機関との取引が困難となった場合には、所定の診断書により代理人が円預金の入出金・運用商品の売却等が可能になる仕組みである。これは新たな運用の開始はできないが、継続されている運用商品の取り崩しは可能であるため、本スキームに応用できる。

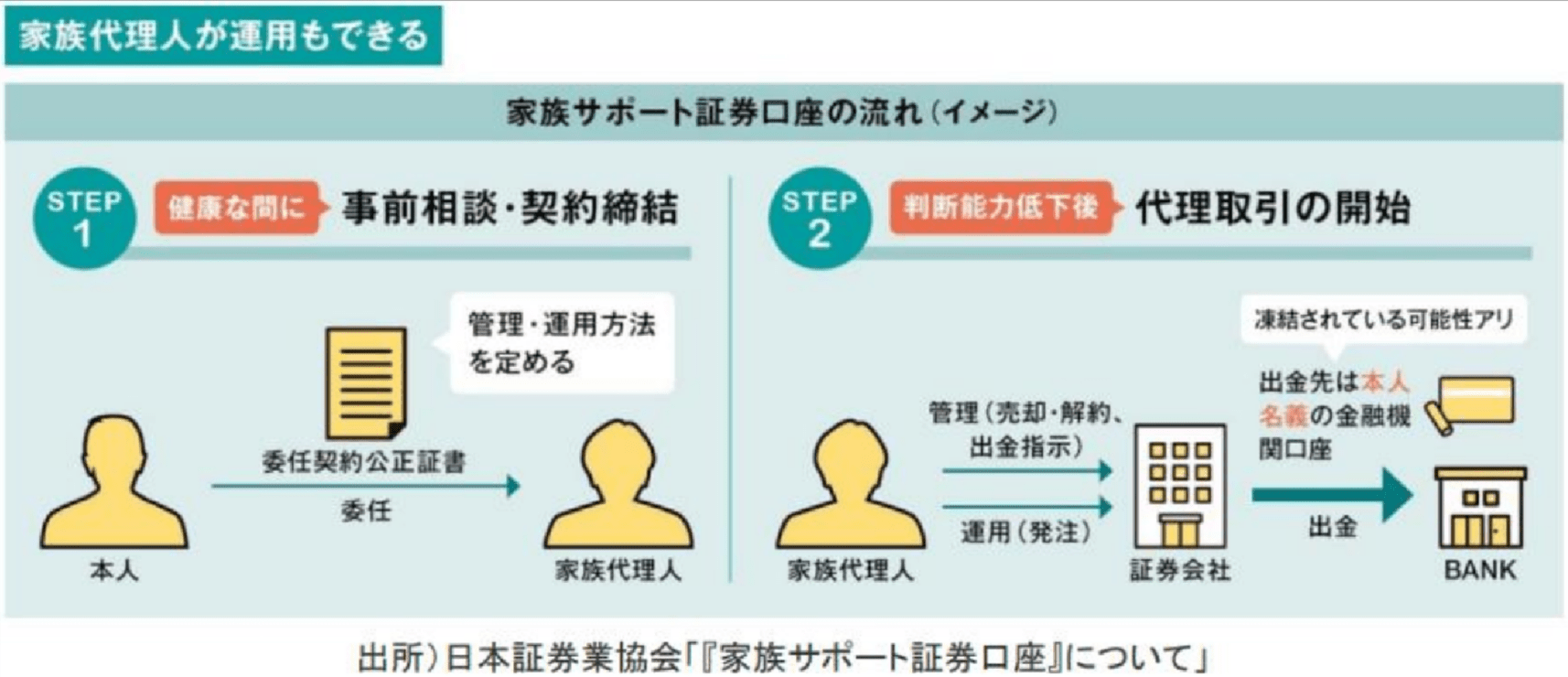

もう一つは、日本証券業協会が提案している家族サポート証券口座である。こちらも同様にあらかじめ代理人を決めておき、万一の場合は代理人が売却、解約、出金指示が可能であり、新たな運用の発注も可能である。他の金融機関でも同様な仕組みが提供されている場合があり、身近な金融機関の仕組みの活用が考えられる。

〔図表15〕家族サポート証券口座の概要