第2の壁 資産枯渇の恐れを取り払うには

取り崩しを決意したとしても、それが続けられるのか、途中でその原資が枯渇してしまうのではないかという恐れがある。自分自身の寿命は誰しもわからない。運用を続けると大きな相場の下げがあるかもしれない。そう考えるとどうしても保守的な運用・取り崩しになってしまう。それでも十分な金額であれば問題ないが、長い老後であるため運用しながら取り崩すことで資金を有効に活用できる。資産枯渇の原因を整理すると、その主なものは、資産運用リスク、長寿リスク、インフレリスクの3つである。これらをコントロールしながら、生活資金として利用しやすい理想の取り崩し方法を考えたい。

【資産運用リスク】

資産運用リスクを大きくとり高いリターンが実現すると、取り崩し額を増やしたり取り崩し期間を長くできたりする。当然その裏返しでリターンが下振れすると、反対のことが起こる。また、数値上同じリスク(標準偏差)であっても、収益率の発生順で取り崩しに大きな影響が発生する。収益率配列リスクと呼ばれるものである。つまり、リターンがマイナス10%、プラス20%という順で発生する場合と、プラス20%、マイナス10%の順で発生するのでは、計算上の期待リスク・リターンは同じでも資産取り崩し期においては結果(残高)が違ってしまう。この点が現役時代と決定的に違うところであり、影響のほどを後ほどシミュレーションで説明する。

【長寿リスク】

日本人の平均寿命は令和4年簡易生命表によれば男性81歳、女性87歳である。加えて、死亡時年齢のピークは男性88歳、女性93歳で、資金繰りの観点では思ったより長生きすると考えていた方が安全である。取り崩し期間をあらかじめ長期に設定することで対応する。本稿では30年取り崩しを一つの目安として考える。

【インフレリスク】

インフレについては、2022年~24年の3年は消費者物価総合指数で3%前後の上昇が続いており、日銀の物価安定の目標は2%としていることからも、インフレは恒常的に発生するとの前提を置くべきである。したがって取り崩し金額は、インフレに応じて増加させる方法を考えに入れる必要がある。

以上3点に留意しながら、枯渇リスクに対応した取り崩しの方法を、以下のシミュレーション前提を用いて検討する。

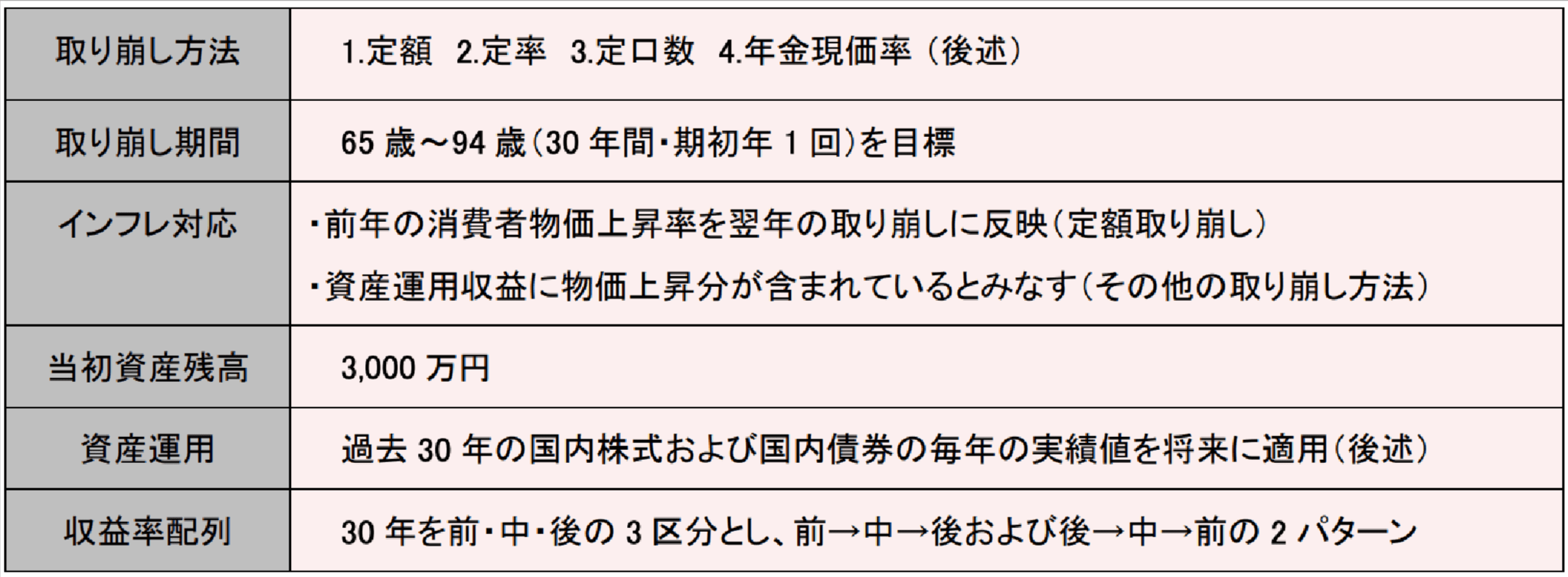

〔図表5〕シミュレーションの前提

当初残高、つまりじぶん年金勘定残高を3,000万円とし、30年の取り崩しを4つの方法で比較する。資産運用の前提については、1995年1月初から2024年12月末の過去30年の毎年の実績値をそのまま利用する。本稿ではこの期間、相対的に成績がよくなかった国内株式と国内債券の実績値を使用することで、堅めの評価が可能と考える。実際の運用では外国株式などへの分散投資が考えられるが、米国を中心とした高パフォーマンスが過去続いていたため、堅めの評価のために含めないこととした。インフレ率についても同期間の実績値(消費者物価総合指数の上昇率)を使用する。

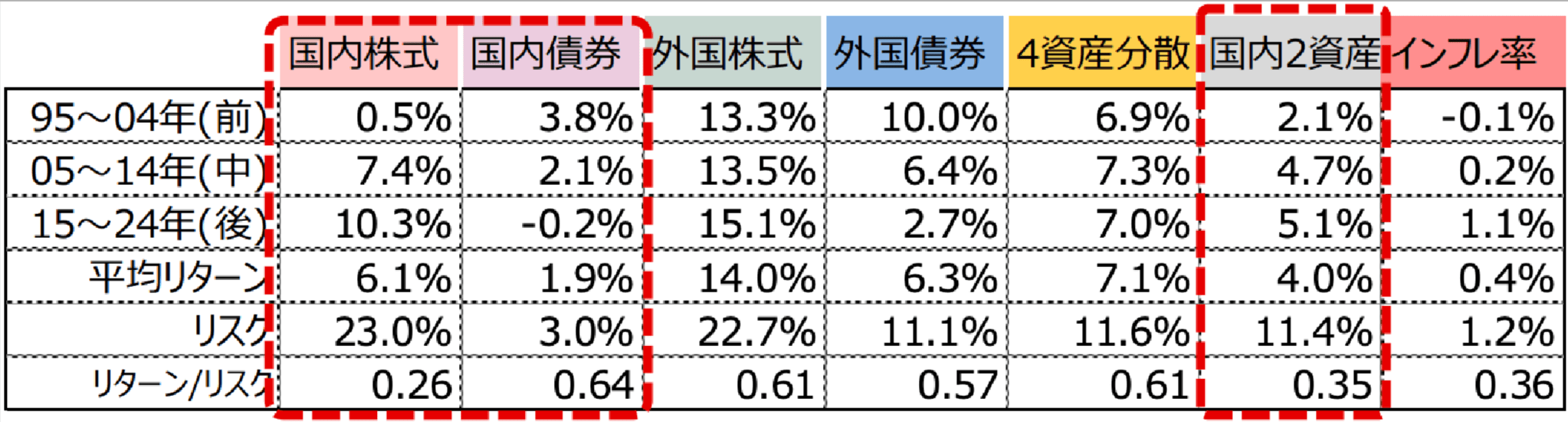

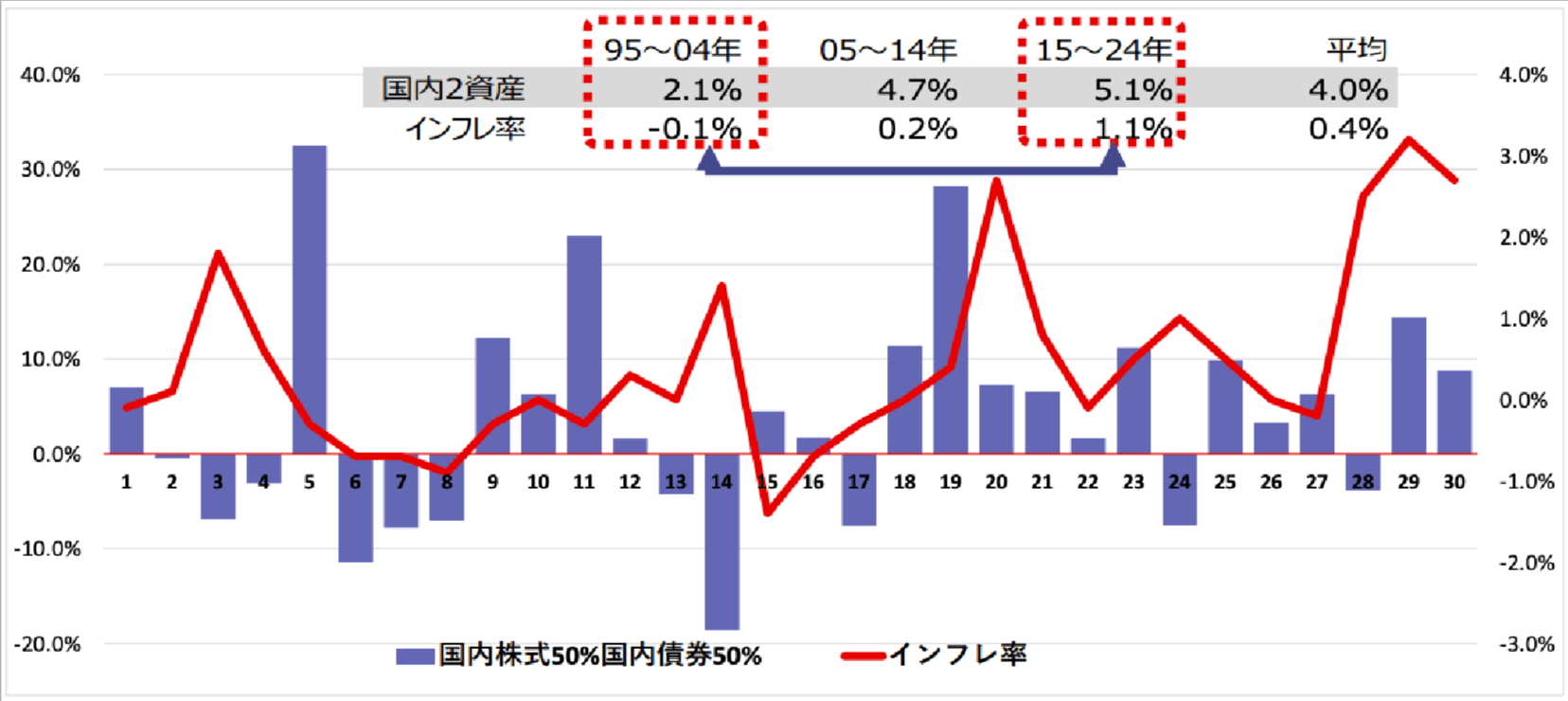

〔図表6〕伝統4資産の30年間の平均収益率およびリスク(1995/1初~2024/12末)

国内株式:TOPIX(配当込) 国内債券:NOMURA-BPI 総合 外国株式:MSCI KOKUSAI(グロス円ベース) 外国債券:FTSE 世界国債(日本円除く、円ベース) インフレ率:消費者物価総合指数上昇率

図表6に示したように30年間の実績を前・中・後期の3区分に分けると、リターン水準は各期で大きく異なる。国内株式で言えば30年の平均リターンが6.1%であるが、最初の10年は0.5%、中が7.4%、最後が10.3%となり。この状況は収益率配列リスクが顕在化していると言える。シミュレーションでの利用方法として、実績と同じ順番で収益率が発生するケース(ノーマル配列)と、順番を後→中→前という順で発生するケース(配列変更)の2とおり実施した(各10年の中での毎年の収益率の順はそのまま)。もちろん、30年通算のリスク・リターンは同じになる。

先回りになるが、国内株式100%のシミュレーションの結果、リスクが大きく取り崩し期のポートフォリオとして相応しくないことが判明したため、メインの分析は国内債券を50%組み込んだ国内2資産(図表6 右から2つめ)のポートフォリオとした。

定額取り崩しによるシミュレーション

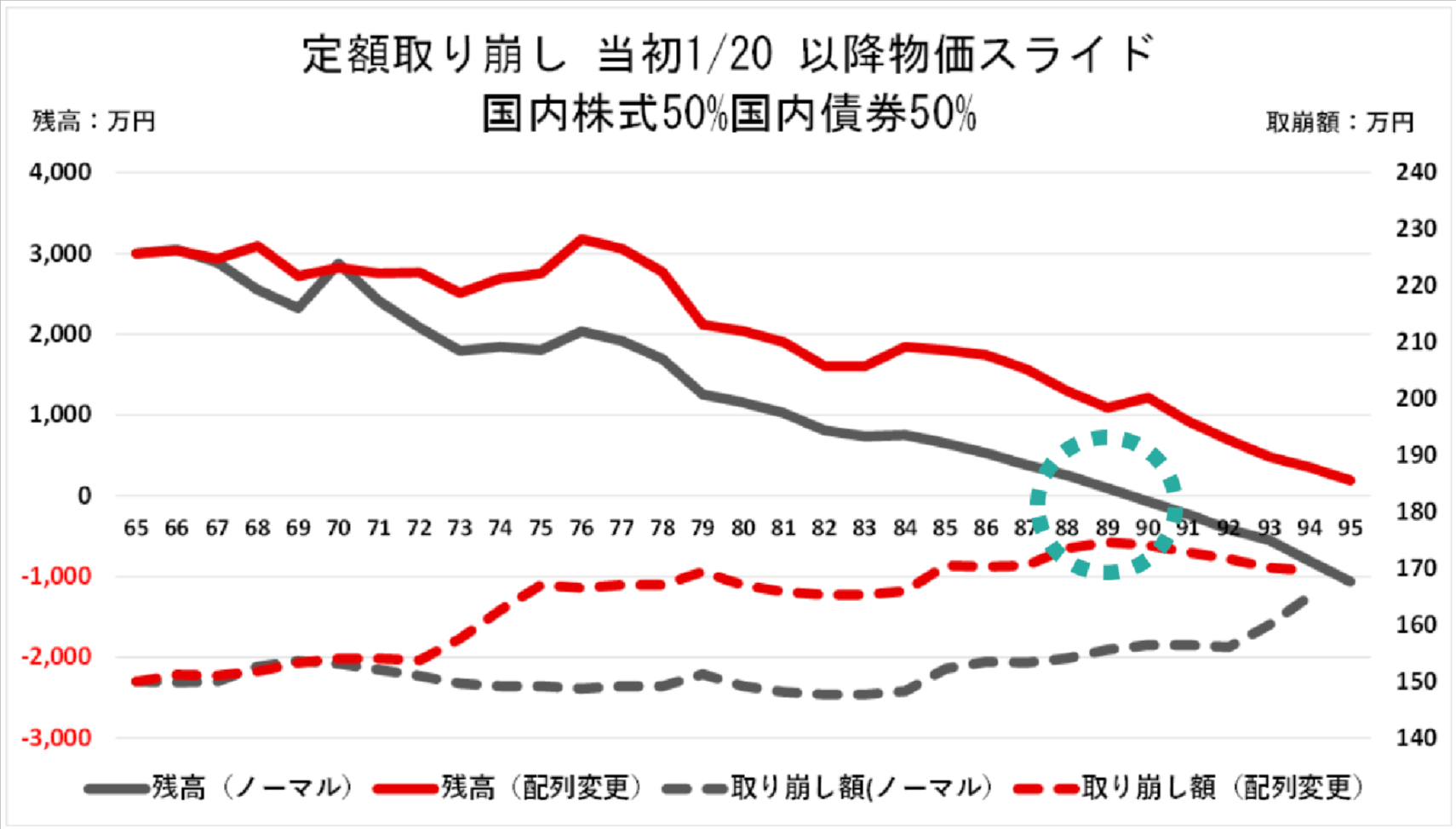

定額取り崩しは一定額(インフレ調整はあり)を取り崩し続ける方法である。本稿では当初残高を20年で除して毎年取り崩しを行う。シミュレーションの前提で取り崩し期間を30年としたが、この定額取り崩しにおいて運用しながら取り崩す場合は、取り崩し期間が定まらない。運用収益の分(インフレ率の分)、取り崩し期間が延びる(縮む)ことを見込んで20年で除すことにする。もちろん、全く運用もせずインフレ対応もしなければ、30年で割るときっかり取り崩すことは可能であるが、本稿の前提としては運用しながらその利益を享受して取り崩すことを目指す。当初資産3,000万円を20年で割ると年間150万円の取り崩しになる。もしインフレ率が0%で資産運用が3%でできるならば、取り崩し期間は10年延びる計算になるため、本稿では20年という数字を採用した。シミュレーションではインフレ率の実績分、翌年の取り崩し額を改定している。

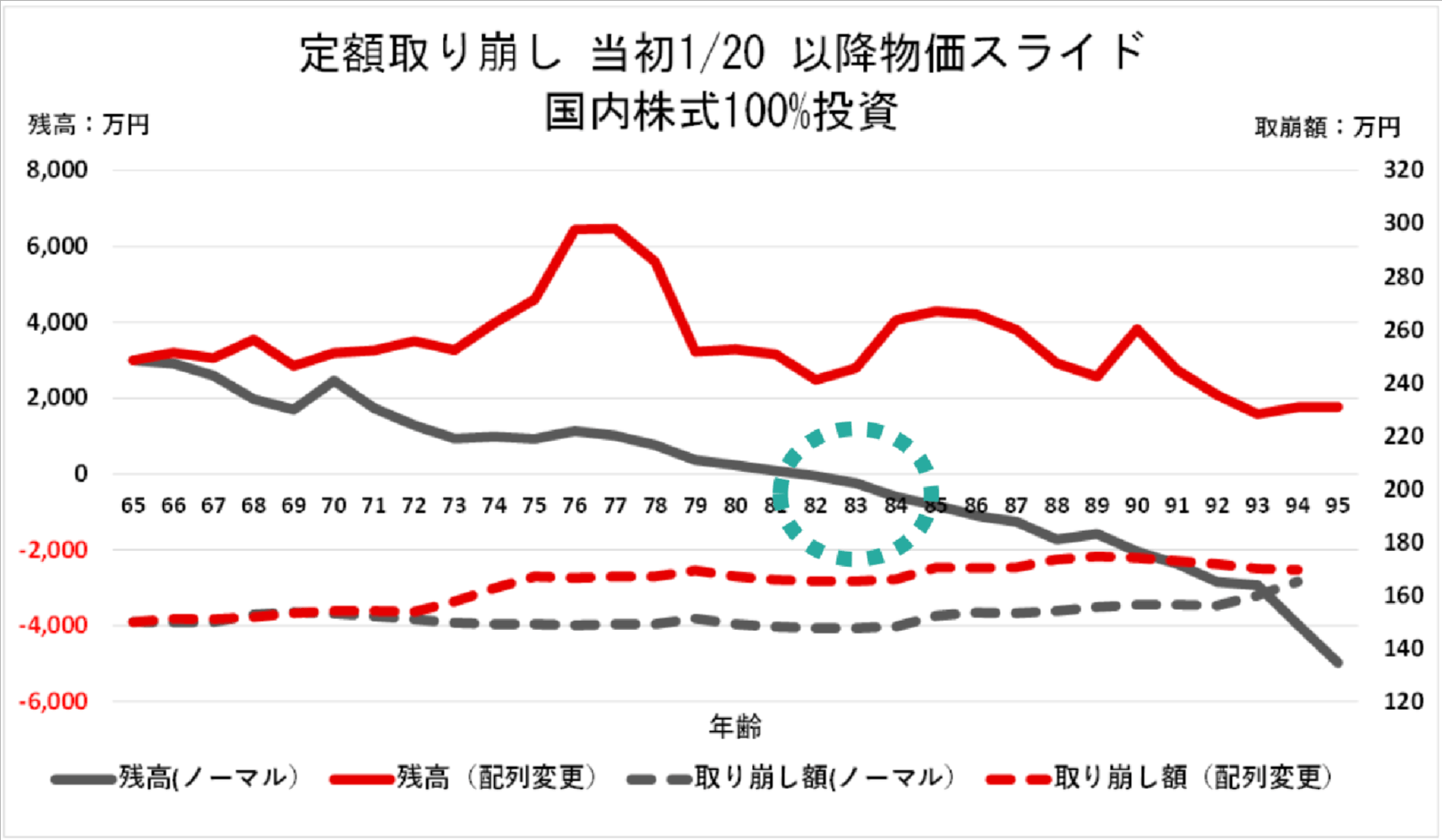

〔図表7〕定額取り崩しシミュレーション結果 国内株式100%

シミュレーション結果では、ノーマル配列の場合83歳で枯渇してしまった。残念ながら20年すら持たず、総取り崩し額は2,490万円と当初資産の3,000万円を割っている。最初10年のパフォーマンスの悪さが影響して後ろ10年の上昇局面を迎える前に枯渇してしまった。収益率の配列変更の場合は、先にリターンの高い期間が到来するため資産の目減りが遅く95歳到達時にまだ1,766万円残ることになった。総取り崩し額は4,924万円である。このように同じ平均6.1%でも結果は全く異なる。同じ期待リスク・リターンのポテンシャルを持つ資産クラスであっても、リスクの絶対水準が高いとこのような収益率の配列の違いの影響が大きくなる。したがって、取り崩し期においてはある程度リスクを抑制すべきというのが一つの結論である。

以降のシミュレーションではリスクを抑制したポートフォリオで分析する。国内株式を50%、国内債券を50%のリスク抑制型ポートフォリオとした。30年間の実績値平均は4.0%と下がったが、10年単位でみた平均リターンは2.1%、4.7%、5.1%ということで、株100%にくらべてかなり平準化された(図表8)。これを使って同様にシミュレーションする。

〔図表8〕リスク抑制型ポートフォリオ(国内株式50%国内債券50%)とインフレ率の実績

〔図表9〕定額取り崩しシミュレーション結果 リスク抑制型ポートフォリオ

結果はノーマル配列のグレーの線は89歳で枯渇、先ほどの83歳より6年延びた。総取り崩し額も3,706万円で3,000万円を超え、リスク抑制の効果がうまく出た。配列変更の赤線は、95歳まで持ち、192万円残った。総取り崩し金額は4,924万円と先ほどと同じである。なお、このリスク抑制型ポートフォリオは便宜的に投資対象を国内の株と債券半々の組合せとしたが、実践では債券の代わりに一部キャッシュを組み合わせたり、外国株などを組み入れたりなど、ポートフォリオ組成にあたって改善・工夫の余地がある。

定額取り崩しの特性をまとめると、当初基本となる額を決めるため(ここでは150万円)、生活費として使いやすいというメリットがある。しかし、リスク、リターン、その配列、インフレ率によって取り崩し年数が大きく前後してしまうことが最大の課題である。これに対してはリスク抑制型ポートフォリオのように運用リスクをコントロールする必要がある。それでも枯渇が心配であれば、当初残高を20ではなくもう少し大きな数値で除して当初取り崩し額を減額することが考えられる。あるいは、枯渇した場合にじゆう資金勘定からの流用で対応することも考えられる。

定率取り崩しによるシミュレーション

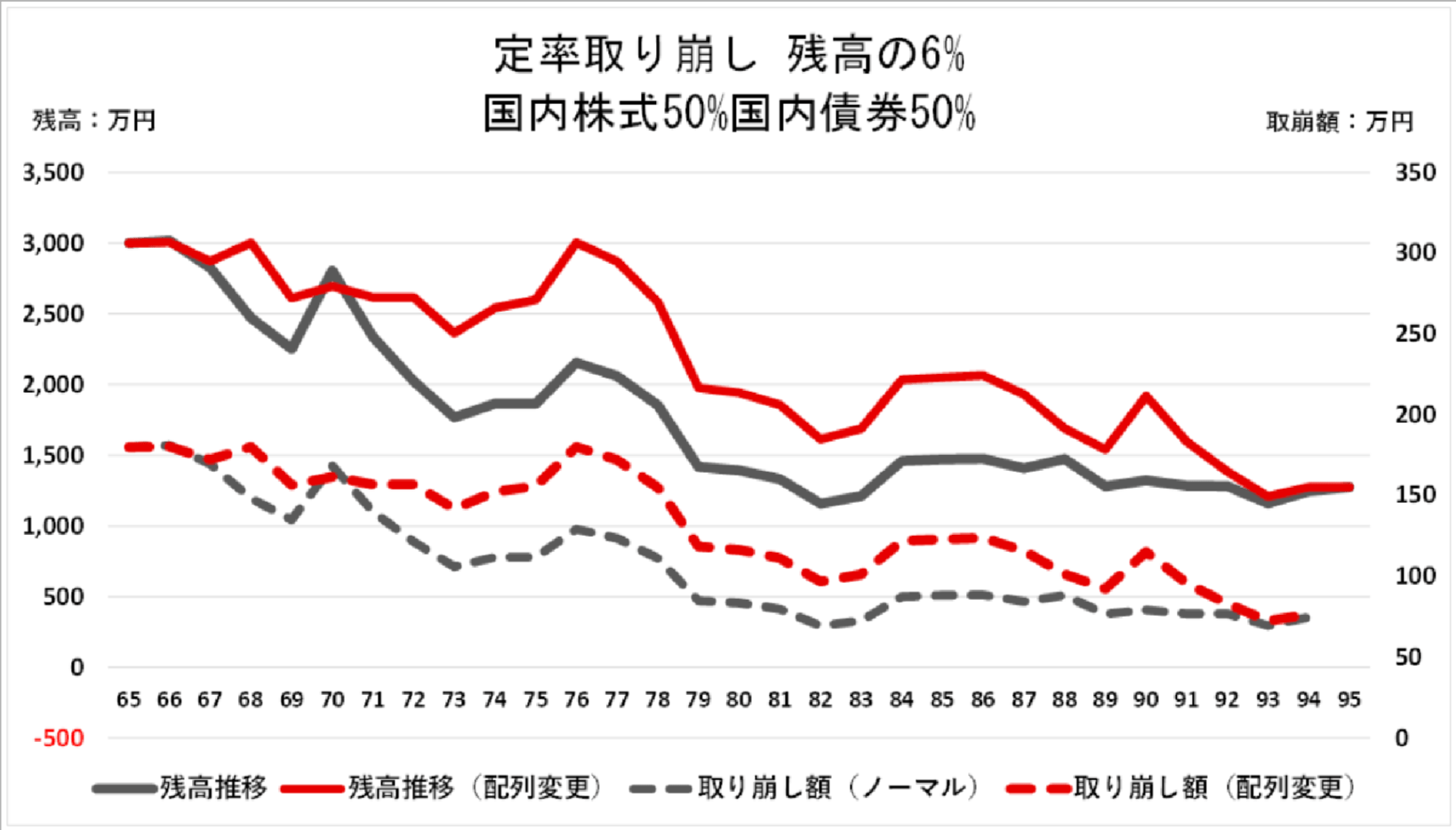

定率取り崩しは、毎期初の残高に対し一定率を乗じた額を取り崩す方法であり、一般に4%という数値がよく取り上げられる。本稿では運用しながら元本を取り崩して使い切るというコンセプトのため、一定率を少し大きめの6%とする。インフレ対応については資産運用の結果、インフレ分も資産が膨らんでいると考え、それに一定率を乗ずることから、調整を行わない。1年目は3,000万×6%で180万取り崩し、その年に例えば3%の運用成果があった場合、2年目は174万円(=(3,000-180)×1.03×6%)、2年目も3%の運用成果なら3年目は169万円となる。当初取り崩し額が大きく、徐々に減少する傾向になる。運用は国内株式50%国内債券50%のリスク抑制型のポートフォリオとする。

〔図表10〕定率取り崩しシミュレーション結果 リスク抑制型ポートフォリオ

リスク抑制のポートフォリオによるシミュレーション結果では、ノーマル配列も配列変更の結果も途中経過は違うが、30年後は同じ1,275万円が残る。残高に応じた取り崩し額で、ノーマル配列で総額3,200万円、最高は1年目の180万円、最低は70万円となった。配列変更では総額3,968万円、最高額は1年目の180万円、最低は73万円、いずれも基本的に右肩下がりとなる。

定率取り崩しの特性をまとめると、残高に応じて取り崩し額が決まるため資産枯渇リスクに強い。残高が徐々に減少するがそれに応じて取り崩し額も徐々に減少させていくからだ。取り崩し額の減少は仕組み上、やむを得ないことであるが生活費としては利用しにくいという課題がある。したがって、資産を枯渇させたくないというニーズには合致するが、本出口戦略の目標は「じぶん年金勘定」を使い切ることであるため、これには合致しない。そこで資産枯渇リスクに強く、使い切る方法は何かということで、次の定口数取り崩しということになる。

定口数取り崩しによるシミュレーション

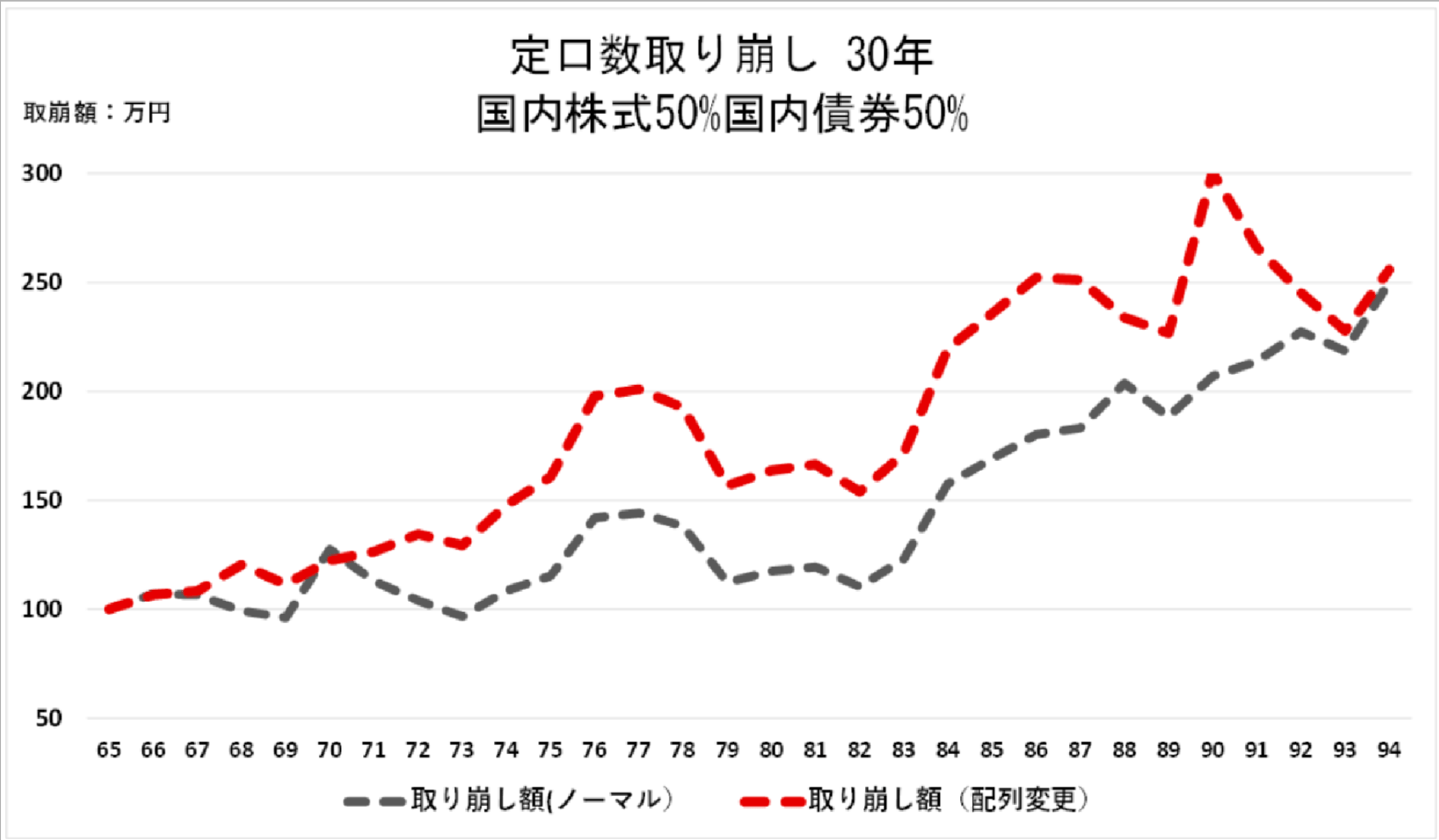

定口数取り崩しは投資信託を利用する場合の表現である。じぶん年金勘定の当初の投資口数を取り崩し年数で除し、その口数を毎年取り崩す方法である。当初資産の3,000万円が例えば3,000口の投資信託(基準価格が1万円)とすると、3,000口を30年で除して毎年100口取り崩すことになる。基準価格が1万円であるため100万円の取り崩しになる。ちょうど30年で取り崩すことができる。インフレ対応については、基準価格の上昇にインフレ相当分が含まれていると考える。なお、利用する投信については「分配型」を選択し、分配金は取り崩し額に加えて生活費として使用する。「再投資型」として口数が変動する弊害を避ける意味もある。

〔図表11〕定口数取り崩しシミュレーション結果 リスク抑制型ポートフォリオ

図表11はリスク抑制のポートフォリオでノーマル配列と配列変更で実施し表示は取り崩し額のみにしている。残高は途中の額は異なるが両者とも30年でちょうど0円になる。ノーマル配列の総取り崩し額は4,379万円、取り崩し額の最高値は最終年の250万円、最低値は96万円になった。配列変更の場合は、総取り崩し額は5,485万円となり、取り崩し額の最高値は300万円、最低値は最初の100万円という結果である。基準価格の上昇に伴って取り崩し額が大きく増加していく。

定口数取り崩しの特性は、予定年数で使い切りができる点が当初の目的と合致している。取り崩し額は基準価格の上昇に伴って増額するため、インフレ対応には好ましいが、インフレ率を超える基準価格上昇分については後送りで取り崩すことになるという課題がある。つまり、取り崩し期の中でもより若い時代に多く使えないという課題である。そこで、あらかじめ基準価格の上昇を見込んで当初額を増やせないかというニーズが生じる。その点を解決するのが、毎年の残高を「取り崩し残余年数に応じた年金現価率」で除すという方法である。

年金現価率取り崩しによるシミュレーション

毎期初の残高を「取り崩し期間の残余年数に応じた年金現価率」で除した額を取り崩すという方法は、これまでの3手法にくらべ少しテクニカルである。「年金現価率」とは、一定の利率(予定利率)で運用するとした場合に、当初いくらあればその年数にわたって毎年「1」ずつ取り崩しができるかという数値である。例えば「30年間、年率3%で運用し、毎年期初に1ずつ取り崩すには当初いくら必要か」という数値であり、答えは20.188となる。期間を29年とすると19.784、15年では12.296となる(図表12)。当初3,000万円を30年3%の年金現価率20.188で除すと、149万円取り崩すことになる。もし運用成果がずっと3%なら、以降の年もずっと149万円になる。実際の収益率が3%を超えていけば超過分は取り崩し額が増加することになる。

〔図表12〕年金現価率表 予定利率3%、年1回期初払い

※EXCELで PV 関数を利用すると簡便に算出可能

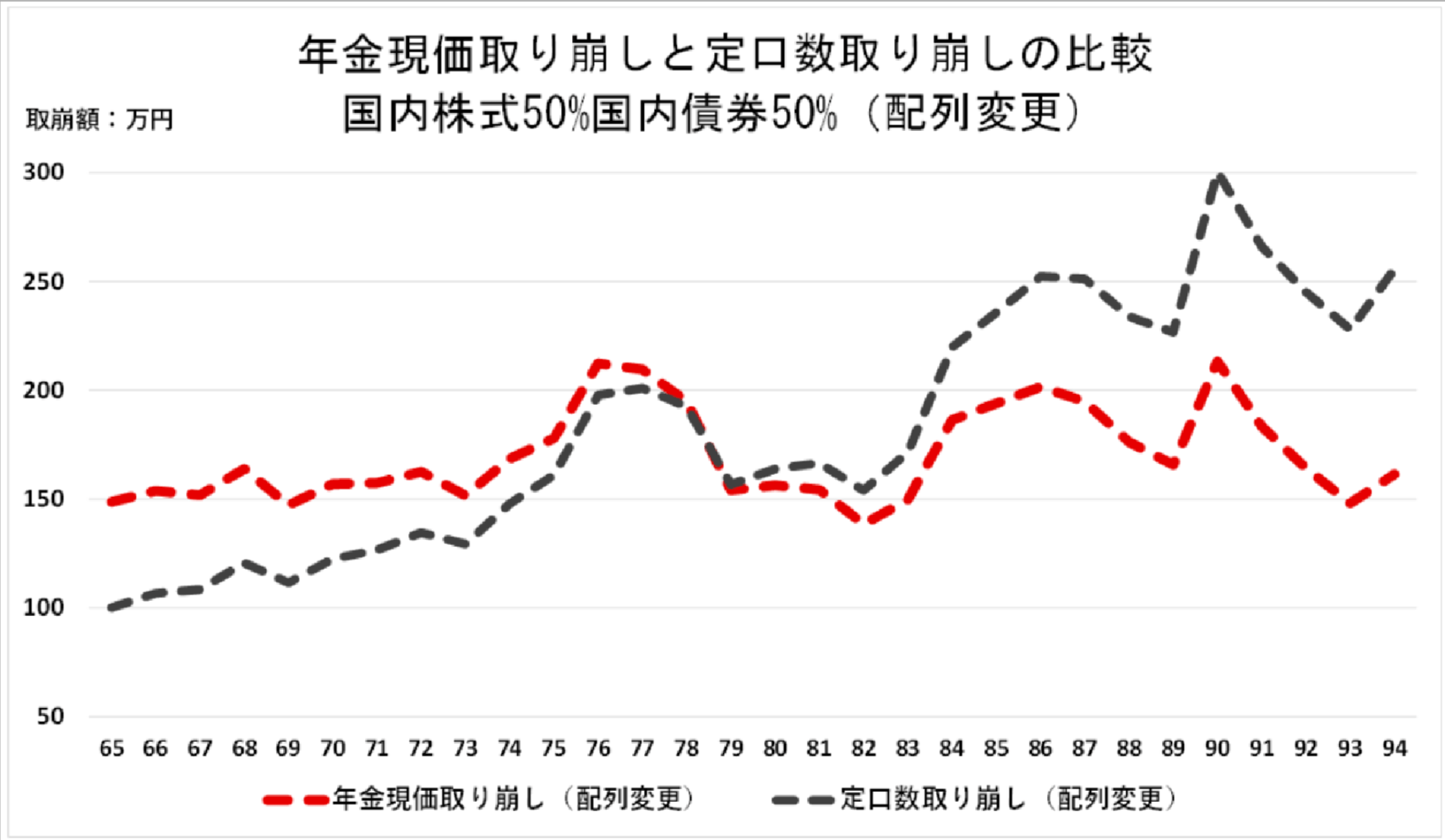

〔図表13〕年金現価率(予定利率3%)および定口数による取り崩し額比較

年金現価率と定口数取り崩しの違いを配列変更の収益パターンを用いて比較すると、年金現価率では取り崩し額は赤色の点線のとおり当初額より緩やかに増え、おおよそ150万~200万円の幅で安定推移する(図表13)。定口数取り崩しにおける当初額の低さの課題を解消する結果となっている。実は定口数取り崩しの方法は年金現価率取り崩しを予定利率0%で行う場合と同一となる。予定利率0%、つまり運用しないので現価率は30年で30、29年で29、・・・となるからである。予定利率+インフレ率程度の収益率が得られれば、実質価値で安定的な取り崩しが可能となる。