はじめに

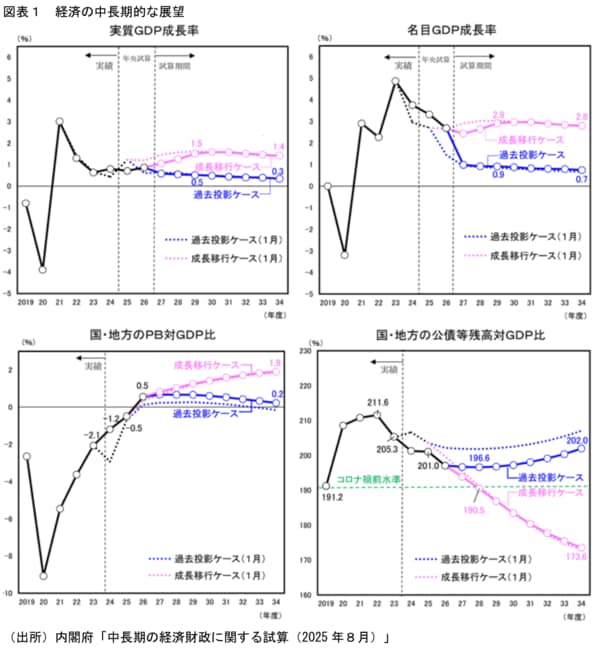

2025年8月、内閣府は2034年までの「中長期の経済財政に関する試算(以下:中長期試算)」を公表した。今次試算では、想定以上のインフレ進行により、2025年1月に実施された前回試算に比べ、前提となる実質GDPが下方に、名目GDPが上方にそれぞれ修正されており、その結果、将来の財政については、PB対GDP比ならびに公債残高対GDP比がいずれも改善するという姿になった(図表1)。

このような経済財政の動向は、当然ながら株式市場にも大きな意味を持つ。名目GDPの拡大は、間接的にキャッシュフローを通じた株価の期待収益率の上昇を意味する。また、インフレによってマクロ的な長期金利が上昇していくならば、理論株価を計算する割引率の上昇を通じた負の影響をもたらし、株価にも影響を与えうる。

というのも、理論株価を計算する際に用いられる割引キャッシュフローモデルに基づけば、名目GDPの拡大と長期金利の上昇は、それぞれ理論株価の押し上げと押し下げに作用する。このため、今後のシナリオ次第では、長期的な株価水準も大きく左右されるだろう。また、今後の人口減少を鑑みれば、その影響は経済成長率やインフレ率、長期金利などを通じて、中長期的な株価にも影響する可能性があろう。

そこで本稿では、割引キャッシュフローモデルを元に株価関数を推計する。そして、内閣府の中長期試算に基づき、シナリオごとに日経平均株価の中長期予測を実施し、いかに中長期のマクロ環境によって株価水準に差が出るかについて検討する。