中長期試算のシナリオ分け

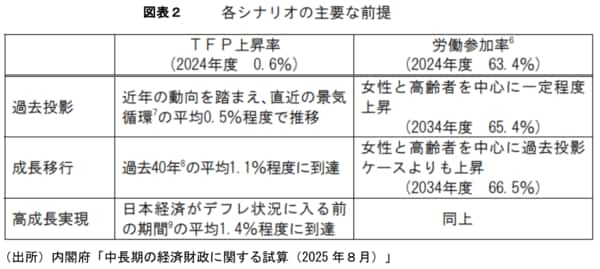

中長期試算では、人口動態が我が国の経済財政の行方にどう影響するかを考えるフレームワークとして、生産関数アプローチを導入している。生産関数アプローチとは、一国の潜在成長率が労働投入量、資本投入量、全要素生産性(TFP)によって決定されると仮定し、その変数の動態から中長期の潜在成長率を推定する手法である。したがって、人口動態を元に労働投入量や資本投入量、TFPをシナリオ分けすることにより、中長期の潜在成長率を推定することが可能になる。以下、今回の中長期試算におけるシナリオ分けの主要な前提は以下の通りとなる。

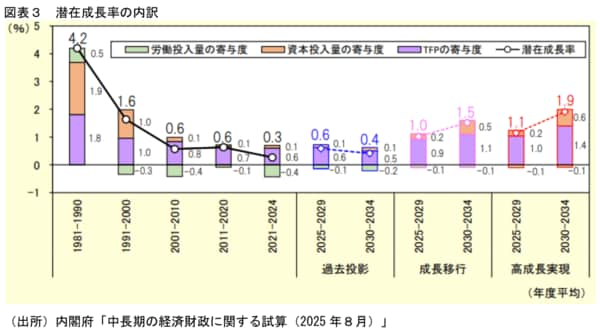

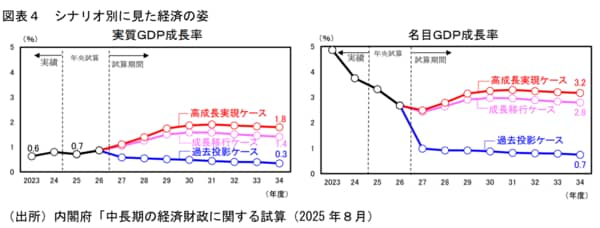

まず、過去投影ケースでは直近の景気循環並みのTFP上昇率(0.5%)程度で推移するとされており、内生的に計算される資本投入量の寄与は小幅ながらプラスになるが、労働投入量については、労働参加が一定程度進む中でも生産年齢人口の影響が大きくマイナス寄与が拡大し、潜在成長率は0%台半ばにとどまる姿となる(図表3)。

これに対し、成長移行ケースと高成長実現ケースでは、賃上げと投資がけん引する成長型経済に移行するとされている。具体的には、最低賃金引き上げや対日直接投資の推進、人への投資、GX,DX、科学技術・イノベーションの活性化や生産の効率化などを通じて、TFP上昇率が今後3年程度を経て、成長移行ケースで1.1%程度(過去40年間のTFP平均上昇率)、高成長実現ケースで1.4%程度(デフレ前のTFP平均上昇率)に到達すると想定している。そして、この想定の下では、企業の収益環境改善によって設備投資が促され、内生的に計算される資本投入量の寄与が高まる結果となる。また、労働投入量においては、経済成長に伴い労働需要が高まるとともに、賃上げ効果や多様な働き方の拡大などにより、女性と高齢者を中心に過去投影ケースよりも労働参加が進むと想定している。結果として、労働投入量の寄与が小幅マイナスとなる中でも潜在成長率は+1%台半ば~後半まで加速する姿となっている(前述図表3)。

こうしたシナリオ分けのもと、マクロの需給が中長期でほぼ均衡することを前提とすれば、経済成長率は潜在成長率並みに推移し、名目経済成長率は過去投影ケースでは0%台後半にとどまるも、成長移行ケースでは2%台後半、高成長実現ケースでは3%程度で推移する姿となっている(図表4)。そして、試算最終年度となる2034年度の名目GDPは過去投影ケースで700兆円程度、成長移行ケースで820兆円、高成長実現ケースで830兆円程度に達する姿になっている。

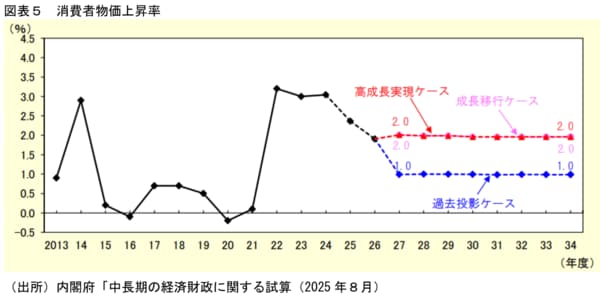

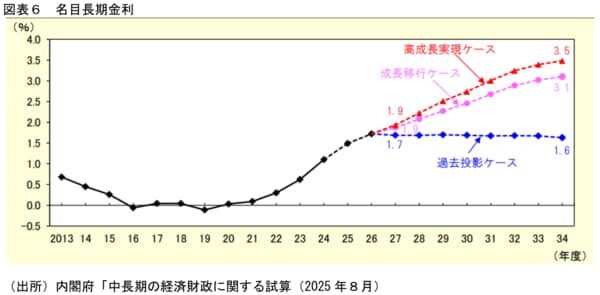

一方、割引率にも影響を及ぼすインフレ率と長期金利については、過去投影ケースでは、中長期的にインフレ率が1%程度、名目長期金利は中長期的に1%台半ばで推移する姿となる(図表5・6)。対して成長移行ケース及び高成長実現ケースでは、潜在成長率が高まり、2027年度以降も安定的な賃金上昇が見込まれる中で、インフレ率は中長期的に2%程度で推移し、名目長期金利は、経済成長に伴って中長期的に3%前半~半ばまで上昇する姿となる。