2025年1月に発足した2期目のトランプ政権では、相次ぐ高関税政策や厳格な移民政策などの影響により、米国の実質GDP成長率が2024の前年比2.8%から大幅に減速することが見込まれている。もっとも、IMF(国際通貨基金)やOECD(経済協力開発機構)は2025年の成長率予想を足元で上方修正しており、IMFは2.0%(10月時点、7月比+0.1ポイント)、OECDは1.8%(9月時点、6月比+0.2ポイント)と、米国経済の下振れ懸念はやや和らいでいる。

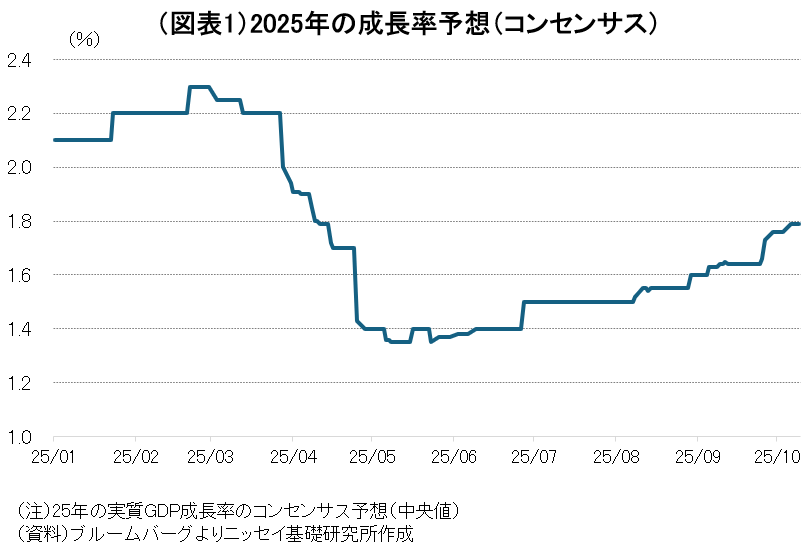

民間予測でも同様の傾向がみられる。ブルームバーグの2025年の成長率に関するコンセンサス予想は年初の2.1%から5月に1.4%まで低下したが、その後は上方修正が続き、直近では1.8%まで改善した(図表1)。これは、2025年前半の実績が想定を上回ったことが背景にある。

2025年1-3月期の成長率は前期比年率▲0.6%と2022年1-3月期以来のマイナス成長となり、当初予想の▲0.2%を小幅下回ったが、4-6月期は当初予想の2.6%を大幅に上回る3.8%と大きく回復した。この結果、上期の成長率は前期比年率1.6%と2024年下期の2.6%を大幅に下回ったものの、一時期高まった景気後退懸念を払拭するには十分な水準である。

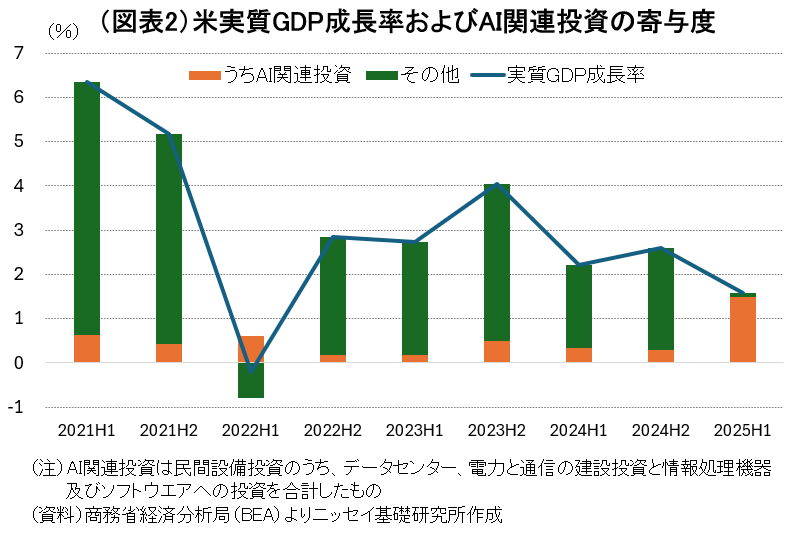

上期の堅調を支えた要因として、トランプ政権が対中関税率を一部引き下げたことや、春先に下落した債券、株式市場が安定したことなどに加えて、AI(人工知能)関連投資の急増が挙げられる。民間設備投資のうち、「情報処理機器およびソフトウエア」や「データセンター」、「電力・通信」などAI関連分野を合計した投資額は2024年下期の4.7%から2025年上期は25.5%へ急伸した。その結果、AI関連投資の実質GDP成長率への寄与度は1.5%に達し、上期成長の主因となった(図表2)。

企業ベースでも同様の傾向が確認される。ブルームバーグによるとメタ、アルファベット、アマゾン、マイクロソフトの4大IT企業の設備投資額は、主にAI関連の拡大により、2024年の2173億ドルから2025年に3378億ドル(前年比+55.5ポイント)へ急増し、2026年も4091億ドル(同+21.1ポイント)とさらに増加が見込まれている(※1)。こうした動きは今後も米国経済を下支えする可能性を示している。

一方で、AIの長期的な成長力は評価されつつも、AI関連株の急騰に伴う過熱感や収益性への疑念も強い。近年のAIブームが1990年代のドットコムバブルを想起させるとの見方もあり、AI関連投資の持続可能性には不透明感が残る。

足元の米国経済はAIブームに大きく依存しており、AI関連株主導で上昇した株式市場の変動にも左右されやすい状況にある。加えて、トランプ政権による関税政策をはじめとする予見可能性の低い経済運営が続く中、今後もしばらくは不安定な局面が続く可能性が高い。

※1 https://www.bloomberg.com/news/articles/2025-10-04/why-ai-bubble-concerns-loom-as-openai-microsoft-meta-ramp-up-spending