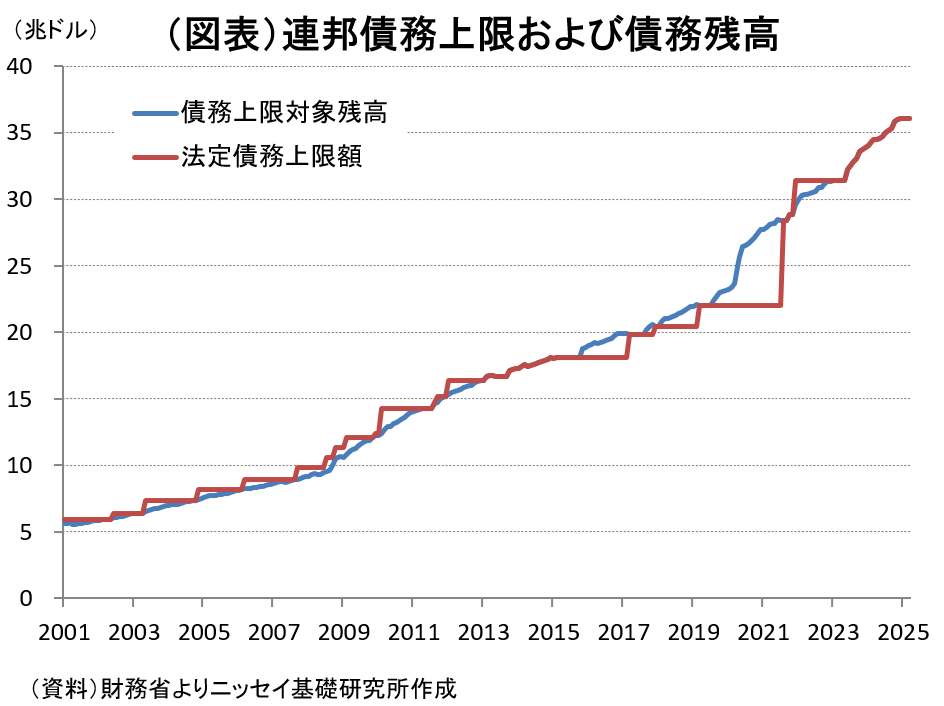

米国では連邦政府が発行する国債残高の上限額が法律で定められており、上限を超える資金調達はできない。連邦議会が法定上限の引き上げで合意できない場合や債務上限不適用期限の延長で合意できない場合には、財務省は議会が合意できるまで連邦債務残高が上限に抵触しないように時間稼ぎをするための「特別措置」を発動する。しかしながら、特別措置が時間切れとなり、財源が不足する場合は、米国債の利息支払いなどが不可能となるなど債務不履行(デフォルト)が発生する。1917年に債務上限が法定化されて以降、米国債残高の増加が続いているため、連邦議会は断続的に法定債務上限の変更を行っており、2001年以降に限っても21回変更された(図表)。

2023年6月に成立した「財政責任法」では2025年1月1日まで債務上限を不適用とすることが定められており、1月2日に36.1兆ドルで債務上限が再設定された。その後、財務省は特別措置を発動して、債務上限の抵触を回避する措置を継続している。特別措置によって抵触を回避できる期間は、歳出入の時期や金額が不確かなため、正確な推計は難しい。議会予算局(CBO)は3月26日に発表したレポートで抵触時期として2025年8月か9月との見通しを示した上で、もし、政府借り入れがCBOの予想を大幅に上回った場合には5月下旬か6月中に抵触する可能性についても言及した。ベッセント財務長官も4月2日に6月か7月にも抵触する可能性を示し、連邦議会に速やかな債務上限の引き上げを求めた。

このような状況に対して、下院は2月25日に今後10年間で4兆ドルの債務上限の引き上げを盛り込んだ2025年度(2024年10月~2025年9月)の予算決議案を可決した。一方、上院は下院案を修正し5兆ドルの債務上限引き上げを盛り込んだ予算決議案を4月5日に可決させた。当初、上下院の一般化作業は難航した。下院案では今後10年間で最大4.5兆ドルの減税、最大2兆ドルの歳出削減が盛り込まれたのに対して、上院案では現行の税制を延長する場合のコスト(3.8兆ドル)を含まないベースで1.5兆ドルの減税、40億ドルの歳出削減が盛り込まれており、両法案の乖離が大きかったからだ。

下院議長のジョンソン氏は歳出削減の拡大を求めて反対した一部議員を説得し、4月10日に下院で上院案を僅差で可決させた。この結果、議会は債務上限を5兆ドル引き上げる方針を決定した。ただし、実際に債務上限を引き上げるためには予算決議に基づく財政調整法案を早ければ5月とみられる債務上限の抵触前に成立させる必要がある。

上下院ともに共和党が過半数を占めており、債務上限抵触によるデフォルトリスクは限定的とみられる。ただし、共和党内の対立によって財政調整法案の審議がもたつく場合には、金融市場が不安定化する懸念がある。足元で金融市場が不安定な中、さらなる不安定化は米国経済に打撃となろう。