日本でも近年、資産形成や資産運用への関心が高まっていますが、「信頼できるアドバイザー」を見つけることは容易ではありません。一方、米国では2000年代以降、RIA(Registered Investment Advisor:登録投資アドバイザー)と呼ばれる独立系アドバイザーが急成長し、業界の主流となっています。その仕組みやサービス内容は日本ではまだ十分に知られていません。

今回は、米国イリノイ州シカゴ近郊を拠点にRIAビジネスを展開するMidland Wealth Management社のポートフォリオマネージャー、エミル・スキ氏(Emil Suqi, CFA)に、米国投資家の資産形成をサポートするRIAの業務や成功の秘訣を伺いました。日米における比較を交えて現場の実像に迫ります。

資産運用アドバイザーと顧客の“あるべき”関係性

木村: 米国で長年、法人および個人の資産運用に携わってきたエミルさんに改めて伺いたいのですが、日米の投資家の資産形成には大きな違いがあるのではないでしょうか。その一因とも考えられる米国のRIAモデルと現在の日本で主流となっているコミッション型※のモデルとはどのように異なりますか?

※編集部注:顧客が金融商品を購入するごとにアドバイザーが販売手数料(コミッション)を受け取る仕組み。アドバイザーは手数料の高い商品を勧めるインセンティブを持つため、顧客の利益と利益相反が生じる可能性がある。

エミル: 根本的な違いは、アドバイザーと顧客の関係性にあります。米国では、RIAは受託者(フィデューシャリー)としての義務を負っており、自らの利益より顧客の利益を優先させることが法律でも求められています。

一方で日本の多くのアドバイザーは、証券会社など金融機関のもとで活動するコミッション型の取引モデルで業務を行っています。報酬は商品の販売に連動していることが多く、利益相反が生じやすい構造となっています。RIAはそのような構造を排除し、透明性のあるフィーベース※の助言に専念しています。この収益構造の転換により、信頼と互いの成功に基づいた深く長期的な関係性を築くことが可能になります。

※編集部注:運用管理サービスに対する報酬として、顧客の資産額に基づき一定割合をアドバイザーが受け取る仕組み。アドバイザーは顧客の資産全体を増やすことに注力するため顧客と利益を共有する関係を築きやすく、利益相反のリスクを抑えることができるとされる。

木村:米国においてRIAモデルが急速に成長している背景には、どのようなトレンドや要因がありますか?

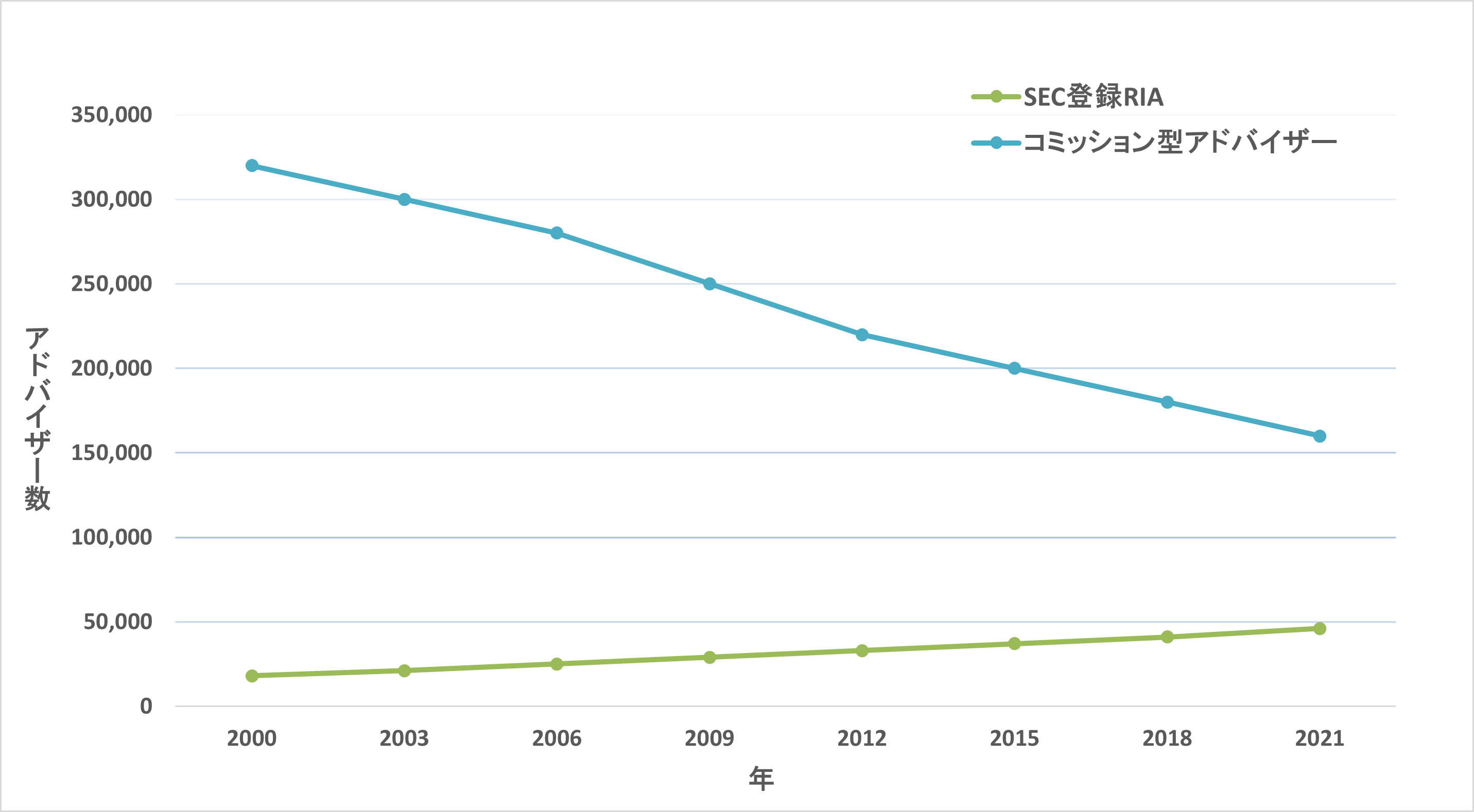

エミル: 米国におけるRIAモデルの成長は、透明性に対する需要の高まり、コミッション型報酬の衰退、そしてテクノロジーの進展による一人ひとりに最適化された資産運用の拡張性向上によって加速してきました。

過去20年間で、米国証券取引委員会(SEC)に登録されたRIAの数は80%以上増加しています。これは、個別にカスタマイズされた助言を求める顧客と、商品販売型の報酬構造から独立したいと考えるアドバイザーの双方からの需要によって支えられています。顧客は今、単なる株式の銘柄選定にとどまらず、計画、戦略、そして長期的なパートナーを求めているのです。

米国フィナンシャルアドバイザー業界の変遷(2000年-2021年)