求められるパーソナルな投資戦略

木村:米国のRIAについて具体的に教えてください。どのような顧客層にサービスを提供しており、どういった業務を行っているのでしょうか?

エミル: 例えば私どもMidland Wealth Managementでは、富裕層の個人、財団、機関投資家など幅広い顧客にサービスを提供しています。顧客へのサービスは、RIAであるMidland Wealth Advisors, LLCを通じて提供されています。

特徴は、各顧客の独自の目標やリスク許容度にきめ細かく対応した、パーソナライズされたマルチアセット投資戦略を設計している点にあります。中でも私のチームは、ポートフォリオ構築、資産配分、戦略的な投資計画の策定を専門としており、長期的な受託者責任に基づいたアプローチを行っています。

木村:一般的なRIA社内におけるプロフェッショナルチームの構成はどのようになっていますか?

エミル: ほとんどのRIAは様々な役割を統合するチームとして機能しています。中心となるのは、顧客に直接対応するリードアドバイザーまたはリレーションシップマネージャーです。これを支えるのが、ポートフォリオマネージャーやリサーチアナリスト(多くはCFA資格保有者)であり、投資戦略の設計と運用を担い、アドバイザーとともに顧客に対して投資に関する詳細な説明を行います。

さらに、CFP(認定ファイナンシャルプランナー)資格を持つファイナンシャルプランナーが退職後の資金計画、キャッシュフロー管理、目標進捗の管理を行い、保険やリスクの専門家がそれを補完します。また、クライアントサービスおよびオペレーションの専門チームが確実な取引執行を担います。

木村:RIAはどのような投資戦略やソリューションを提供しているのでしょうか?

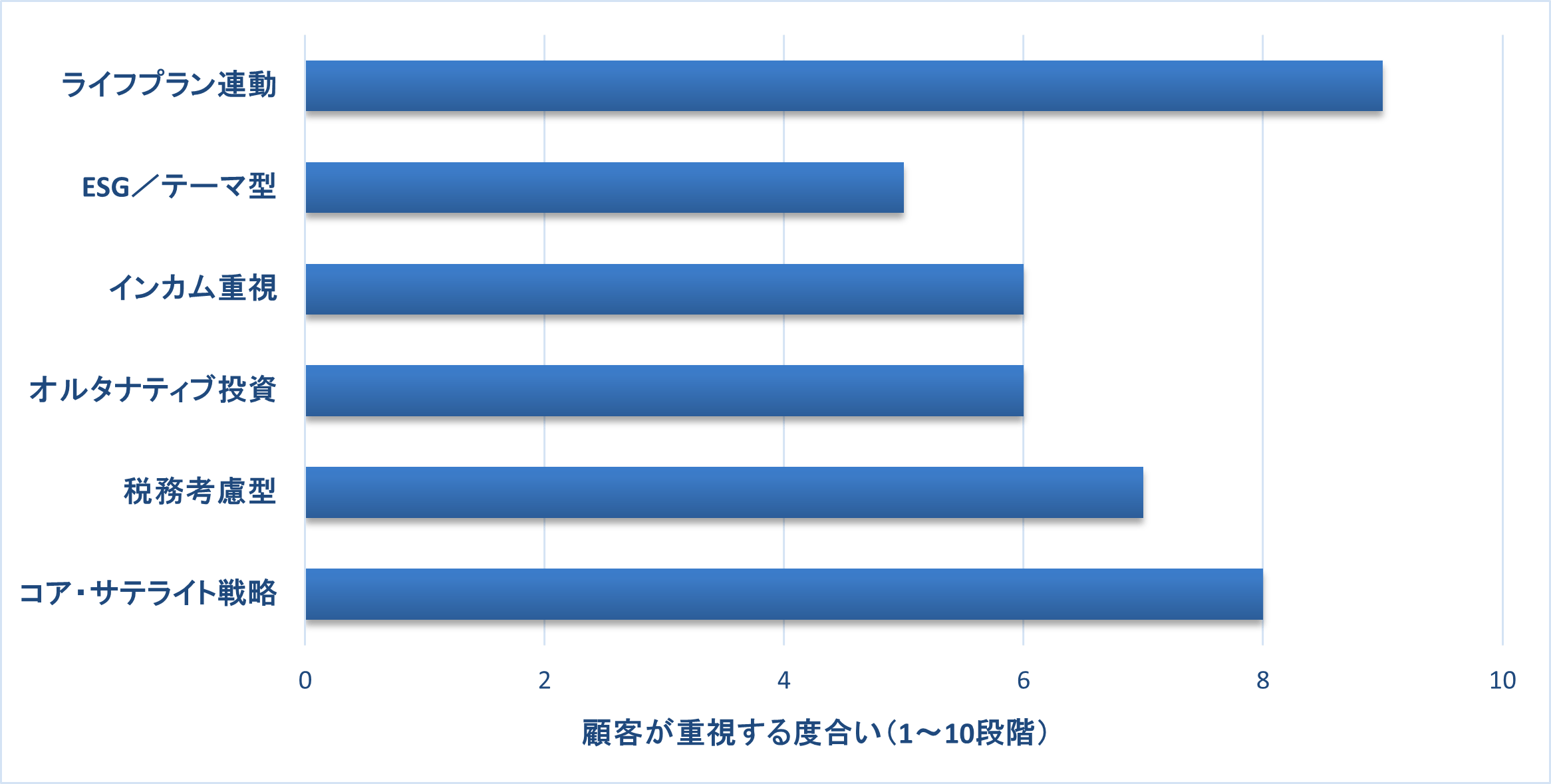

エミル: 米国RIAが提供するソリューションのメニューは著しく進化しています。従来の資産配分に加え、税効率を考慮したリバランス、所得税率が高い顧客向けの地方債ラダー運用※、オルタナティブ投資(保険連動商品、コモディティや不動産などの実物資産、プライベートクレジット、プライベートエクイティ、ヘッジファンド)、ESGまたはテーマ別ポートフォリオなどを提供します。

※編集部注:償還期限の異なる年限の債券をポートフォリオにほぼ均等に組み込入れることで金利変動リスクの抑制を目指す運用手法。年限ごとの投資額はほぼ均等になり、グラフ化するとはしご(ラダー)の形状に似ていることが名前の由来。

また、退職者向けには、高配当株や債券、場合によってはターゲットリターン戦略を組み合わせた、インカム重視のポートフォリオを個別に構築しています。

重要なのは、これらが単体のソリューションではなく、全体的な資産運用のプランと顧客の具体的な目標に合うように設計されている点です。つまり、ポートフォリオの各構成要素には明確な目的があり、米国のRIAはそれらをワンストップで提供できるほどに高度化しているのです。

米国RIAが用いる主な投資戦略

木村:米国のRIAは、退職後の収入や相続対策にどのように対応していますか?

エミル: 私たちはゴールベースの計画によるアプローチをとっています。退職に向けては数十年にわたる収入戦略を設計し、税効率の良い引き出し計画を組み込み、年金やその他の退職給付の受取時期も考慮に入れます。

相続計画においては弁護士と密に連携し、適切な信託構造、受取人の指定、贈与戦略を策定します。目的は、人生の各段階と遺産承継に一貫性と安心感を提供することです。高齢化が進む日本においても同様の枠組みは非常に有効だと思います。