前回のコラムに続き、単独ローンを利用している世帯とペアローンを利用している世帯の違いを確認していきます。今回は住宅ローンの利用方法についてです。

●詳細記事:単独ローンを選ぶ人・ペアローンを選ぶ人、両者の違いはどこにある?【全国1万人調査で判明】

ペアローンの借入額は、単独ローンの1.3倍

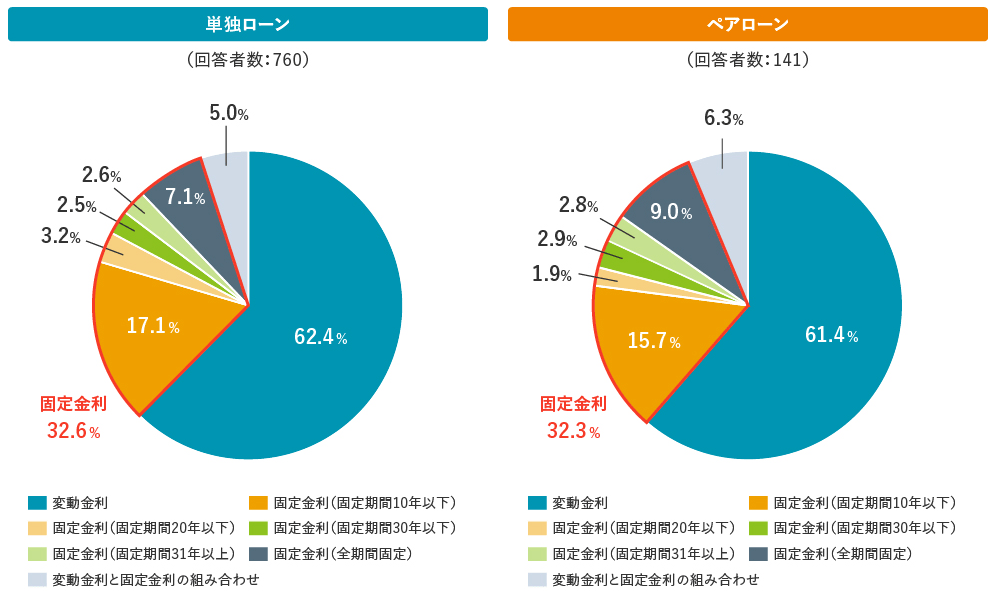

まず、金利形態については、単独ローンかペアローンかによらず、変動金利が約6割、固定金利が約3割、変動金利と固定金利の組み合わせが1割弱となっていました(図表1)。ペアローンであれば、「一方は変動金利、もう一方は固定金利」と金利形態を組み合わせることも検討の余地があるように思われますが、それでもやはり「より利率の低い変動金利」を選択した人が多かったものと思われます。

【図表1】金利形態

※回答者:(単独ローン)現在、住宅ローンを返済中の方のうち配偶者・パートナーはいない方を除く、(ペアローン)現在、住宅ローンを返済中の方

※金利形態「その他」「わからない」を除く

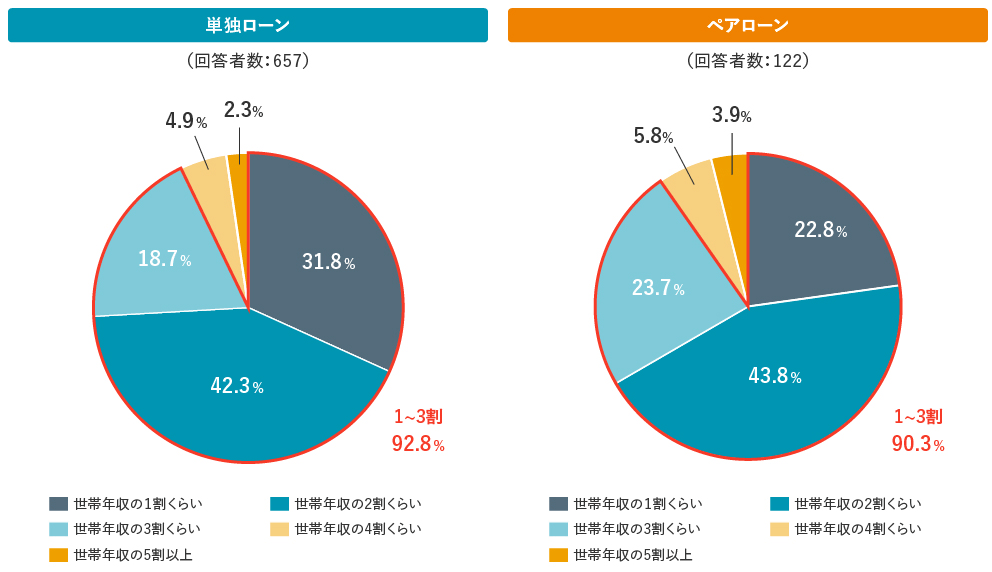

また返済比率も、金融機関の審査基準に多い「3割くらい*」までに収まっている割合が、単独ローンで92.8%、ペアローンで90.3%とほぼ同水準でした(図表2)。ただしその内訳は、単独ローンが、「返済比率2割くらい(42.3%)>1割くらい(31.8%)>3割くらい(18.7%)」であるのに対し、ペアローンは、「2割くらい(43.8%)>3割くらい(23.7%)>1割くらい(22.8%)」と高い比率にやや偏りがみられました。

※例えば、住宅金融支援機構の提供するフラット35の場合、すべての借入れに関して、年収に占める年間合計返済額の割合=「総返済負担率」が、年収400万円未満で30%以下、年収400万円以上で35%以下を満たしている必要があります

【図表2】返済比率

※回答者:図表1と同様 ※返済比率「わからない」を除く