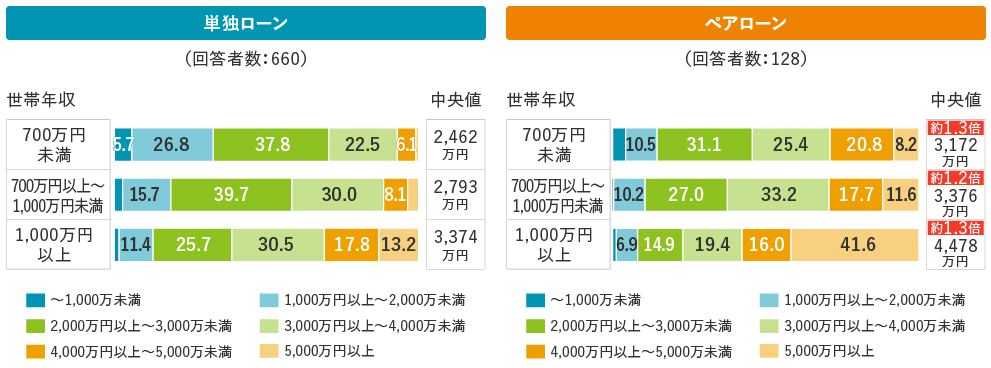

次に世帯年収を3つの区分に分けて借入金額の中央値を比較したところ、いずれの世帯年収区分においてもペアローンが単独ローンの約1.3倍となっていることが分かりました(図表3)。

【図表3】借入金額

※回答者:図表1と同様 ※世帯年収「わからない、答えたくない」を除く ※5.0%未満はグラフ内表記省略 ※中央値は、回答が各選択肢内で均等に分布していることを前提として算出。小数点以下第二位を四捨五入

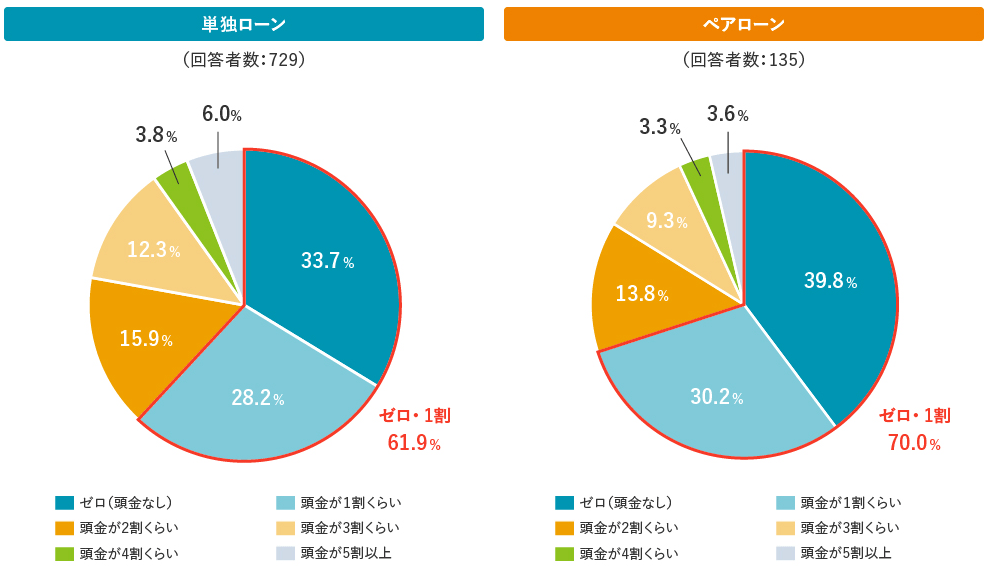

その結果、「頭金割合」と「借入期間」には単独ローンとペアローンで差が生じています。住宅を購入した時の保有金融資産額(図表5)の分布には大きな差がみられなかったものの、頭金ゼロ・1割の比率は、単独ローン61.9%、ペアローン70.0%と差が出ています(図表4)。おそらく、頭金の“実額”自体は同程度であったとしても、借入金額が大きい(≒物件金額が大きい)分、頭金の“割合”としては小さくなっているものと思われます。

【図表4】頭金割合

※回答者:図表1と同様 ※頭金割合「わからない、忘れた」を除く

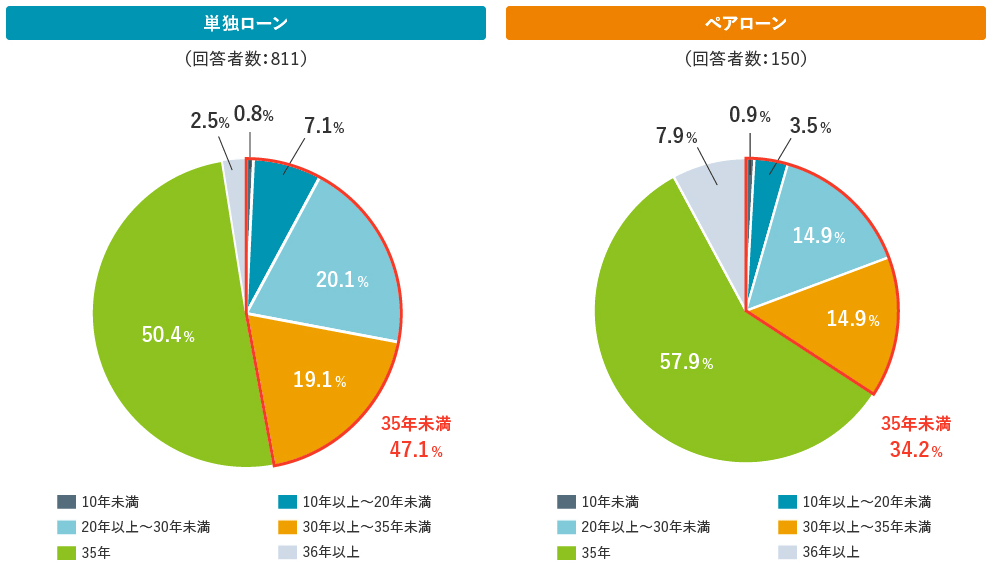

さらに顕著な差が出ているのが、借入期間です。いずれも「借入期間35年」の選択が最も多くなっていますが、単独ローン50.4%、ペアローン57.9%とペアローンの方が多くなっています。また、35年未満の割合は、単独ローン47.1%、ペアローン34.2%と大きく異なり、ペアローンにおいては、36年以上が7.9%にものぼりました(図表5)。

【図表5】返済設定期間

※回答者:図表1と同様

つまり、ペアローンの方が「より高額な物件」を「借入期間をより長期化させて」購入する傾向がみられました。

長期の借入れに必要な「ゆとりのある返済計画」

高額で長期化したペアローンは、不動産価格が高騰する中で希望の物件を手に入れるための“策”かもしれません。しかし、「長期の借入れ」には「ゆとりのある返済計画」が不可欠です。なぜならば、長い期間の間に自分自身も周囲の環境も変化していくからです。自身や家族の意思で変化するだけではなく、予期せぬ出来事で住宅ローン借入時に想定していたライフプラン・マネープランが大きく変化する可能性もあります。さらに近年では、年功序列の見直しや雇用の流動性の高まりなど、かつてのように「年を重ねれば、自然と収入が増えていく」ことや「退職時には、まとまった額の退職一時金が受け取れる」といった従来的な雇用慣習も変わりつつあります。

その結果、「最初は返済がきつくても、徐々に収入が上がって楽になるはずだ」や「退職金での繰上返済も視野に入れた返済計画」といった、借入当初に期待していたことも“当てが外れる”可能性があります。そのような場合、家計いっぱい・期間いっぱいで借り入れているほど、調整を行う余地は少なくなってしまいます。住宅ローンを借りる際には、家計にも心にも「ゆとりのある返済計画」となるよう、借入条件を検討する目線も重要です。

(三井住友トラスト・資産のミライ研究所 矢野 礼菜)