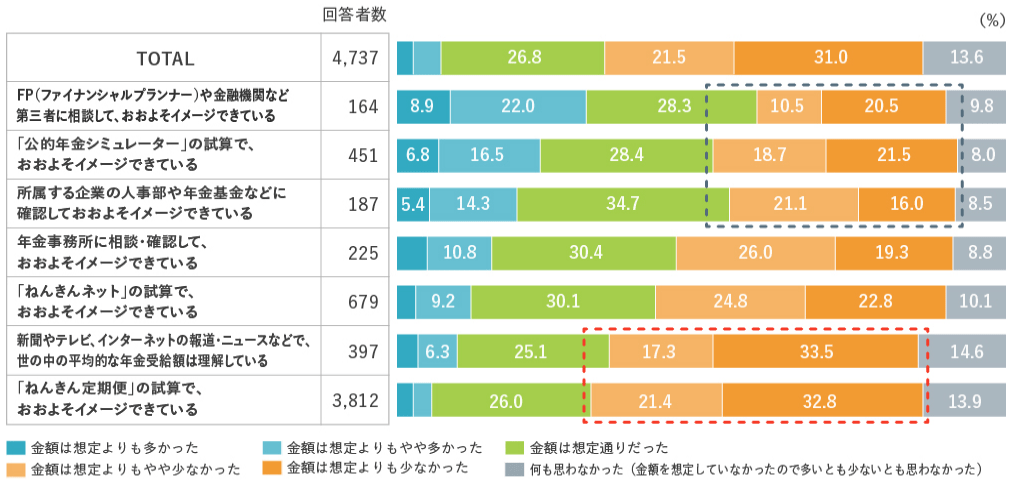

公的年金額の把握経路によって、公的年金額に対するイメージが異なります。FP相談、公的年金シミュレーター、所属企業の人事部・年金基金への確認で年金額を把握している人は、「少ない」との感想にあまり偏っていない一方で、新聞やテレビ、インターネットの報道・ニュースやねんきん定期便から年金額をイメージしている人は、「少ない」との感想に偏っています【図表3】。

【図表3】公的年金受給額を把握したときの感想(把握経路別)※把握経路は複数回答可

※世帯で将来受給する公的年金について、おおよその受給月額をイメージできていると回答した人のみを集計

※5.0%未満はグラフ内表記省略

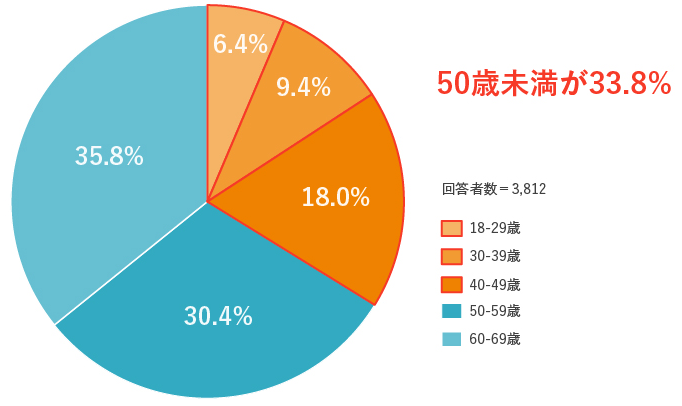

なお、「ねんきん定期便をもとに年金額をイメージしている」と回答した人の約1/3が50歳未満となっていました【図表4】。50歳未満のねんきん定期便には、これまでの加入実績に応じた年金額しか記載がなく、今後の加入状況に応じた年金額の記載がありません。50歳未満のねんきん定期便は、実際に受け取れる金額よりもかなり少ない金額を記載しているため、年金額が少ないというイメージ形成につながっている可能性があると思われます。公的年金シミュレーターでは今後の加入状況に応じた年金額がシミュレーションできますので、公的年金シミュレーターの普及が望まれます。

【図表4】ねんきん定期便をもとに年金額をイメージしている人の年代内訳

*世帯で将来受給する公的年金について、「ねんきん定期便」の試算で、おおよそイメージできていると回答した人のみを集計

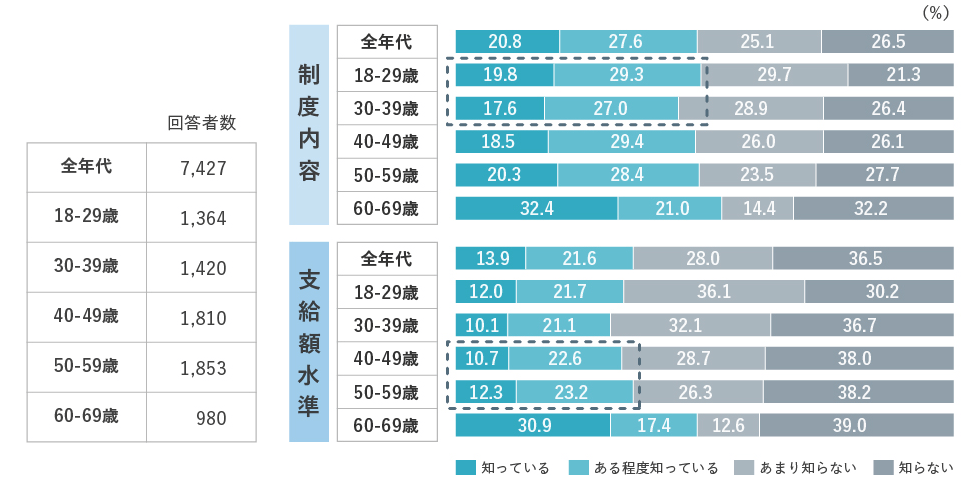

また、会社勤めの方にとって、「退職金・企業年金」がある場合には、これもリタイア後の収入を支える柱の1つです。【図表5】のとおり、勤め先の退職金・企業年金について、約半数が「制度」としては知っており認知度は高いようです。一方で、退職金・企業年金の「支給水準」のイメージは、40歳代までは3割程度、50歳代でも4割弱と高くないことがわかりました。公的年金は「ねんきん定期便」などで個人別に通知されるので、認知している割合が高くなっていますが、退職金・企業年金に関しては、従業員が支給水準を含めて「知っておく・調べておく」取り組みや、企業が従業員に「伝える」取り組みが望まれます。

【図表5】退職金の制度内容・支給額水準の認知状況(対象:会社員・公務員・団体職員)

ここまでの調査結果から考察すると、「老後資金」が「お金の不安」のトップになっている背景として、

・老後の生活費水準がわからない

・公的年金額の水準がわからない・または少ないと認識している

・主に若年層は「公的年金は貰えるかどうかがわからない」と感じている

・世代を問わず、退職金・企業年金の水準が知られていない

といった課題が見えてきます。

老後資金不安を払拭するためには、公的年金について「学び」、公的年金シミュレーターで年金額を「把握」することや、退職金・企業年金がある場合にはその水準を「把握」すること、そして、老後の生活費の想定を持ち、資金計画を立てることが重要になってくるものと考えられます。

(三井住友トラスト・資産のミライ研究所 杉浦 章友)