参院選後の財政拡張が生む「金融・財政ダブルアクセル」の影響

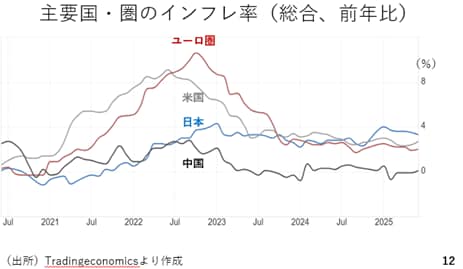

ここからは、日本の参議院選挙後を展望する前に主要な国や地域のインフレ率を見ておきましょう。ユーロ圏、アメリカともに2022年以降の急速なインフレに対して利上げで対応した結果、インフレ率が低下し、いまでは利下げ局面に入っています。中国では現在デフレが警戒されるほどです。このように世界の多くの国や地域のインフレ率が収束する中、日本では本日発表された6月分を含め、39カ月連続してインフレ率が目標である2%を上回っています(12ページ)。

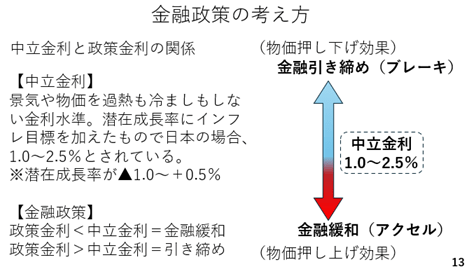

そこで金融政策に関する考え方を整理しておきましょう。はじめに中立金利です。中立金利とは景気や物価を加熱も冷ましもしない金利水準のことで、日本の場合は1%から2.5%とされています。この中立金利に対し、中央銀行が政策金利を低く抑えると金融緩和となり、物価を押し上げる力が働きます。反対に中立金利よりも政策金利を高く設定すると金融引き締めとなって物価には下押し圧力が加わります。その点、現在の日本の政策金利は0.5%と中立金利の下限である1%よりも低い金融緩和が続いています。従って、物価には上昇圧力が加わりやすい状況です。特に、日本の場合はこうした低金利の結果、円安が進み、輸入インフレも高進しました。即ち、現在の日本のインフレは金融政策に由来している側面が非常に大きいと考えられます。ところが参議院選挙前に与野党とも物価高に対して財政出動で応じる構えを見せています。例えば給付金の支給や消費税率の引き下げです。こうした財政出動は財政政策におけるアクセルと見ることができます。つまり現在、日本では金融政策でアクセルが含まれているところに参議院選挙後、財政政策でもアクセルが踏まれようとしていると考えることができます(13ページ)。

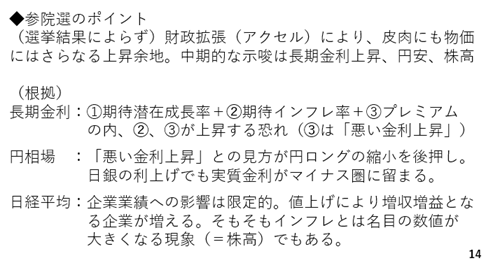

ではこの点も踏まえて参議院選挙のポイントを考えていきます。参議院選挙では与野党のいずれが過半数を取った場合も物価高騰対策として財政によるアクセルも加わる結果、皮肉にも物価には更なる上昇余地が生まれると考えられます。インフレの継続が中期的に示唆することは長期金利の上昇と円安そして株高です。その根拠をみてみましょう。長期金利とはそもそも期待潜在成長率と期待インフレ率とプレミアムの合計です。この内、プレミアムというのは「悪い金利上昇」です。参議院選挙後の財政拡張によりインフレ期待が高まることが予想されるほか、財政出動の程度次第ではプレミアムの拡大に伴う長期金利の上昇が見込まれます。円相場については悪い金利上昇との見方が広がる場合、円ロングの縮小が促され、円安圧力になりそうです。また、インフレ率の高止まりが続くとすれば日銀が多少の利上げをしたところで実質金利がマイナス圏にとどまる状況が続く見通しであり、円安圧力となりそうです。株価については企業業績への影響は限定的と考えられます。一方、インフレが長引くとすれば企業の価格設定は引き続き強気なものが見込まれ、値上げによる増収増益となる企業が増えると考えられます(14ページ)。

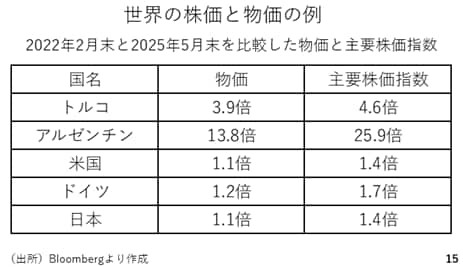

また、インフレとはそもそも名目の数値が大きくなる現象であり、株価も同様です。実際、2022年のロシアの軍事侵攻後、世界的にインフレが進みましたが、例えばトルコの場合、物価が3.9倍に上昇した一方、主要な株価指数は4.6倍、アルゼンチンでも物価の上昇分を超えて主要な株価指数が上昇しました。しかも、この現象は先進国でも同様に見られている現象です(15ページ)。参議院選挙後、従来の金融政策による緩和策、すなわちアクセルに加え、財政政策でもアクセルが踏まれる結果、インフレに備える必要性が高まるということが最大のポイントと考えられます。